【基礎控除等の見直し】年末調整における注意点を税理士が解説

こんにちは!

税理士・行政書士・社会保険労務

の齋藤幸生です!

今回は・・・

令和7年税制改正による

基礎控除等の見直しで

年末調整の注意点を解説した

記事になります。

それでは、スタートです!!

基礎控除等の見直しにおける年末調整の注意点

令和7年税制改正による基礎控除等

の見直しにおいては

予算修正を行った経緯があるため

令和7年分の年末調整で適用を

すべて受けることになります。

したがって、令和7年分の年末調整で

変更後の金額を適用します。

基礎控除の見直しでは

・基礎控除が48万円から58万円に引きあがったこと

・基礎控除の上乗せは58万円にさらに別途上乗せの金額を載せて計算すること

給与所得控除の見直しでは

令和6年分までは最低保証額が55万円であったところ、令和7年分から65万円になったことで給与収入が190万円以下のものについて適用すること

特定親族特別控除の創設では

いわゆるアルバイトをしている大学生の親には新たな控除が適用されること

以上を令和7年分の年末調整で

適用することで計算を行います。

特定親族特別控除の適用を受ける

場合には

給与所得者の特定親族特別控除申告書

を提出することになります。

こちらをもって内容を確認する

という作業が追加されます。

配偶者控除の合計所得金額の判断金額が変わる

年末調整で配偶者控除

の適用をすることがあります。

配偶者控除では

対象になる配偶者の合計所得金額により

適用関係を判断します。

話を簡単にするため

給与収入のみがある配偶者を前提します。

この場合の配偶者の合計所得金額は

給与所得になります。

したがって、令和7年分の年末調整の

判断金額では

配偶者の合計所得金額

が大切になります。

なぜなら、給与所得控除の

最低保証額が65万円に引きあがった

ことに伴い

令和6年分の年末調整では

配偶者特別控除になっていた

配偶者が

配偶者控除になる可能性が

あるからです。

ご依頼はこちら!

1 個別相談スポット業務

2 税務調査立会支援

3 経営革新等支援業務

4 税務顧問などの顧問業務

5 6万円から始める確定申告

配偶者控除になるための

配偶者の合計所得金額は

48万円以下

とされています。

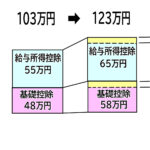

令和6年分までは給与のみの場合は

給与収入が103万円という基準がありました。

なぜなら

103-55=48万円

という計算だったためです。

令和7年分では

58+65=123万円

までの給与収入であれば

配偶者控除になります。

今回は話を簡単にするため

基礎控除の上乗せは加味せず

解説しております。

年末調整での確認ポイント

確認ポイントは以下の通り

になります。

・扶養控除等(異動)申告書の内容確認

・特定親族特別控除申告書の内容確認

・基礎控除申告書の内容確認

・配偶者控除等申告書の内容確認

・年末調整計算での確認

扶養控除等(異動)申告書の確認は

毎年行っていると考えられます。

令和7年分から給与所得控除の

最低保証額が引きあがったこと

に伴い

扶養控除の対象にならなかった

人が扶養控除の対象になる

可能性があります。

特定親族特別控除申告書では

対象になる大学生について

書くことになります。

特定親族特別控除申告書の

様式は今後国税庁で公表されます。

特定親族特別控除を受ける人は

必ず申告書の提出を行ってもらい

適用にあっているかどうかを

確認することになります。

こちらも判断基準は大学生の

子供の合計所得金額になります。

合計所得金額の範囲は、58万円超123万円以下の親族で、年齢が19歳以上23歳未満です。

基礎控除申告書は基礎控除が

58万円であることと

58万円に上乗せになる金額が

ある場合には確認します。

配偶者控除等申告書は従前で

申し上げたように給与所得控除の

改正があったため

配偶者控除又は配偶者特別控除

の適用関係や金額の確認をします。

最後にご本人の年末調整計算を

するにあたっては上記の確認を

行って

年末調整計算が正しく行われて

いるかどうかを確認します。

金額の見直しがあった

・基礎控除と基礎控除の上乗せ措置

・給与所得控除

・特定親族特別控除

については慎重にあっているのか

を確認することになります。

編集後記

記事をまとめていて思ったのは

年末調整がかなり複雑になって

いると考えられることです。

実は、上記以外に子育て世代

向けに生命保険料控除の金額が

引きあがっています。

このため、令和7年分の年末調整では

かなり慎重に計算の確認をしないと

何かの適用で間違ってしまう

可能性があります。

さらに令和6年には子育て世代

向けの住宅ローン控除の優遇措置

が始まり

これが令和7年分の年末調整で

できるようになります。

上記は適用される子供の年齢が

少しずつ異なっているので

年齢確認も必要になり

年末調整は複雑化して

処理量が増加する可能性が

あると考えています。

では税理士・行政書士・社会保険労務士

の齋藤幸生でした!!

それでは、また!

youtube始めました!

税理士さいとうゆきおチャンネル

現在活動中止しています。

税務顧問や執筆などのご依頼はこちら↓

この記事は、その時の状況、心情で書いています。

また、法令に関しては、その後改正された場合には、

異なる取り扱いになる可能性があります。

ご依頼はこちら!

1 個別相談スポット業務

2 税務調査立会支援

3 経営革新等支援業務

4 税務顧問などの顧問業務