【令和6年分確定申告】今年の確定申告から書面の控えを税務署に提出しても意味はない!?

こんにちは!

税理士・行政書士・社会保険労務

の齋藤幸生です!

今回は・・・

今年の確定申告から書面提出した場合

の控えの提出が意味をなさないことを

中心に電子申告するべき理由を解説

した記事になります。

それでは、スタートです!!

令和7年1月以降の申告書等には税務署は収受印を押さない

国税庁は

令和7年1月から書面で提出された申告書等への収受印の押印はしない

ことを公表しています。

令和6年分確定申告書の

提出期限は令和7年3月17日

になっています。

したがって、令和6年分の確定申告

を書面で税務署に提出して

控えをもらったとしても

控えには収受印は押印されない

ことになります。

収受印とは

・提出した税務署の名称

・申告書等の受領日付

が表示された印鑑です。

これを控えにもらっておく

ことで後から確定申告書の

控えを見直すと

税務署に提出したのは

〇年〇月〇日であることが

客観的にわかります。

収受印を押印しないことは

税務行政のDXを推進するために

行わないとされています。

電子申告するべき理由

さて、収受印が押印されない

ということは以下の問題があとに

発生すると考えられます。

・そもそも確定申告を行った事実が後から客観的に確認できない

→住民税の課税証明書を取得して事実確認は一応可能ではあります。・確定申告書をどこの税務署に、いつ提出したのかがわからない

→こちらは、客観的事実として確認はできません。

以上の理由はから令和6年からは

電子申告を行うべきと考えます。

電子申告を行うことのメリットは

収受印がない書面の確定申告書の

控えの問題を解決してくれるからです。

・確定申告書をPDFでダウンロード可能なので客観的に提出した事実がわかる

・メール詳細(受信通知)を確認することで提出した税務署と提出日が客観的にわかる

先ほどから「客観的」という

言葉を使っていますが

税理士の立場から申し上げると

客観的な事実が重要になります。

ご依頼はこちら!

1 個別相談スポット業務

2 税務調査立会支援

3 経営革新等支援業務

4 税務顧問などの顧問業務

5 6万円から始める確定申告

というのは

・あなたが現在に至るまで確定申告していたとして、ある時から税理士に依頼した場合に税理士は前年の提出しているかわからない確定申告書を確認することになる

・あなたが現在に至るまで確定申告をしていた後に税務調査があって、税理士に立ち会ってもらう場合に税理士は提出したかどうかわからない確定申告書を確認することになる

要するに、あなたが将来において

税理士に何かしらの依頼をする場合

書面の確定申告書の控えで

税務署の収受印がないものを

税理士に共有することになる

可能性が高いのですが

共有した確定申告書が提出されて

いるのかどうかを確定申告書

だけではわからないのです。

この点、もし電子申告をして

いるのだとしたら

過去の記録は約5年間

メッセージボックスという

ところに格納されるので

メッセージボックスを確認する

ことで税務署に確定申告書を

提出している事実がわかり

メール詳細から申告書等のPDF

をダウンロードして確認すること

もできます。

書面で提出して提出の事実や

内容を確認する場合には

閲覧申請という手続きを使うとか

申告書等情報取得サービスとかで

提出された確定申告書を取り寄せる

といった別の手続が必要になります。

つまり、書面だと確認はできても

追加の手続が必要になり

税理士に全部依頼すると費用も

追加でかかる可能性があります。

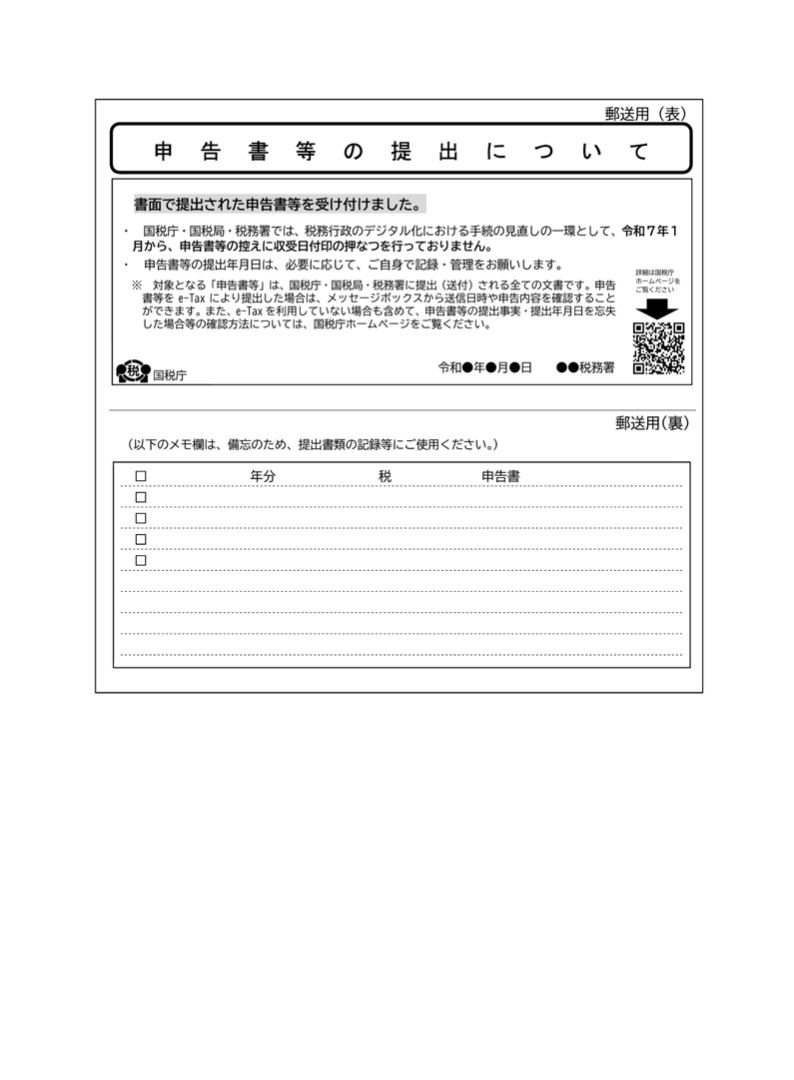

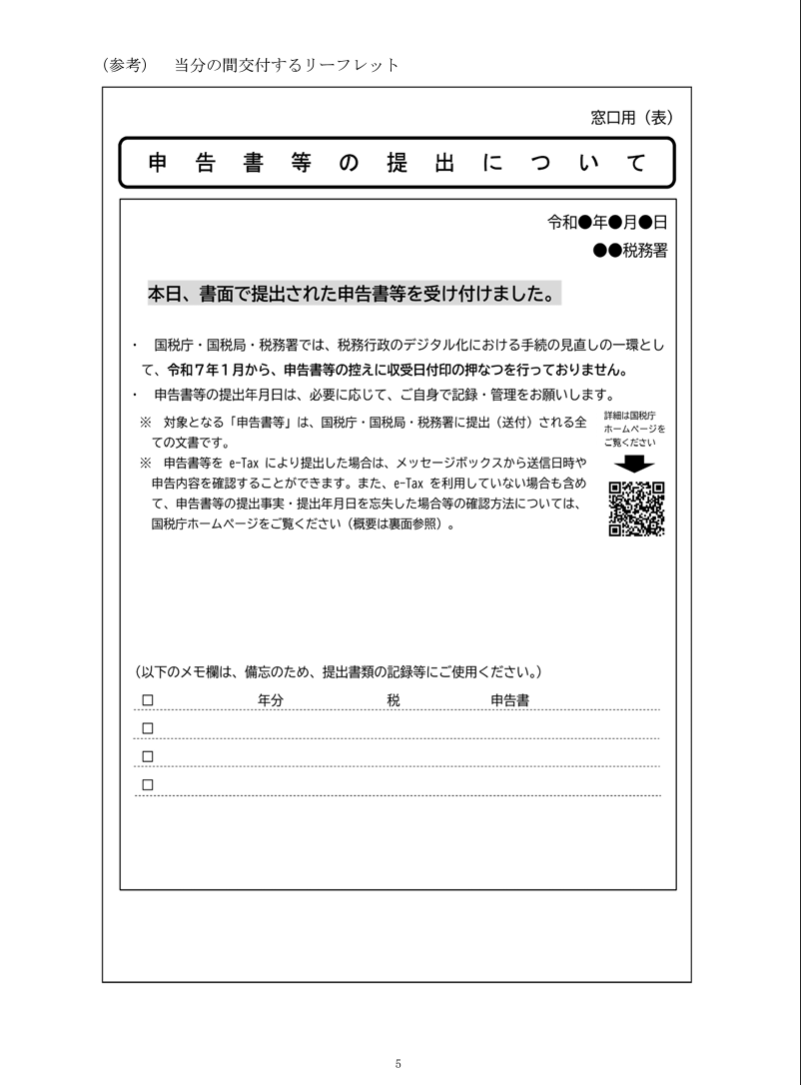

どうしても書面を提出したい場合の対応策

国税庁は当分の間の対応として

書面で提出する場合には

申告書等の提出についてというリーフレットに日付付きで交付する

ことになっています。

国税庁 申告書等の控えへの収受日付印の押なつ

の見直しに関するQ&Aより

向かって、右側が税務署に行って

書面を提出するときに

リーフレットの交付を希望すること

を伝えてればもらえます。

向かって左側は書面を郵送

したときに返信用封筒に切手を

貼ることで送付してもらうるそうです。

一応、税務署では日付が入る

仕様になっているので

こちらを基にメモ欄に記録を

つけて控えの申告書と一緒に

保存しておくことになります。

編集後記

確定申告書は金融機関に対してや

補助金・助成金を担当する行政機関

に対して控えのコピーを提出する

ことがあり得ます。

このときに収受印が入った

確定申告書を求められる可能性が

あるため

国税庁は令和7年1月以降は

収受印入りを求めないように

説明しているそうです。

一般的には個人の場合は

確定申告書と住民税の課税証明書

を一緒に提出するように

求められると思いますので

外部へ提出する必要があるときは

なるべく客観的に提出したこと

を証明できる控えが望ましい

と考えます。

では税理士・行政書士・社会保険労務士

の齋藤幸生でした!!

それでは、また!

youtube始めました!

税理士さいとうゆきおチャンネル

現在活動中止しています。

税務顧問や執筆などのご依頼はこちら↓

この記事は、その時の状況、心情で書いています。

また、法令に関しては、その後改正された場合には、

異なる取り扱いになる可能性があります。

ご依頼はこちら!

1 個別相談スポット業務

2 税務調査立会支援

3 経営革新等支援業務

4 税務顧問などの顧問業務