【インボイス記載事項】国税庁公表のチェックシートで確認する

こんにちは!

税理士・行政書士・社会保険労務

の齋藤幸生です!

今回は・・・

インボイス記載事項を理解する

ための記事になります。

それでは、スタートです!!

インボイス記載事項をイメージで確認する

国税庁は

というサイトにおいて

インボイスの記載事項について

というページで記載事項を

説明しています。

こちらを確認することで

インボイスで表示するために

必要なことがらをイメージ図

で知ることができます。

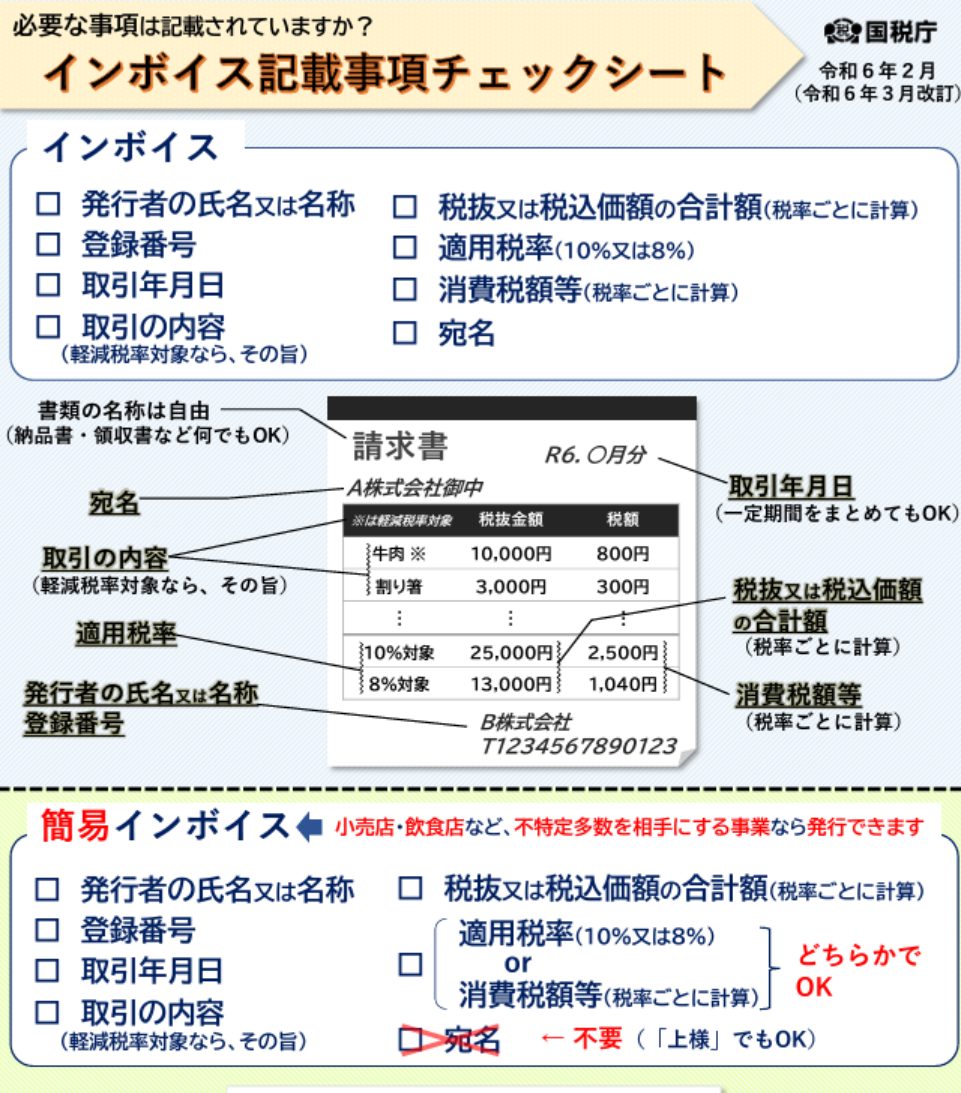

インボイスで表示が義務に

なっていることは以下の

通りです。

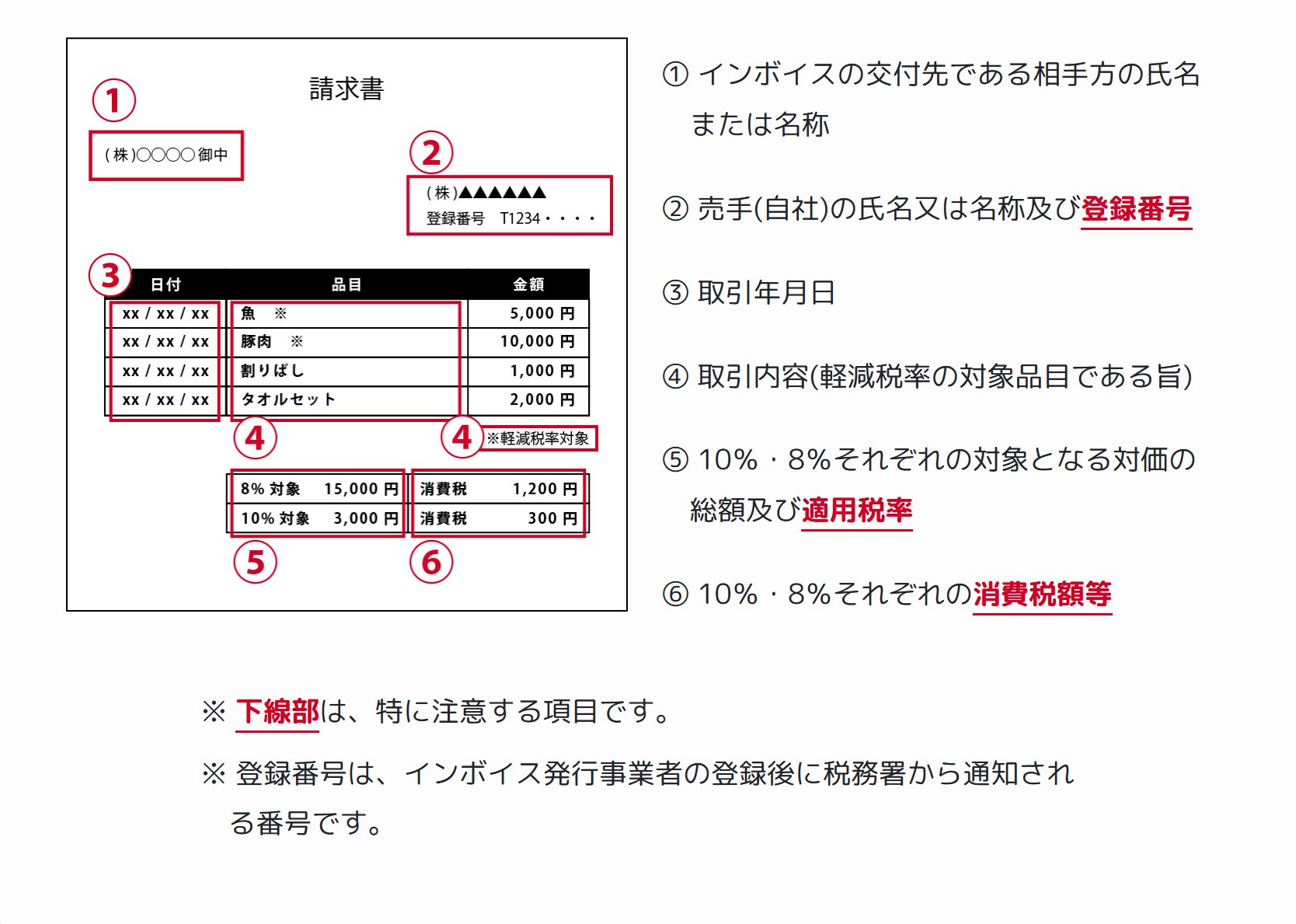

・取引先の名称又は氏名

・あなた又は自社の名称又は名前及び登録番号

・取引年月日

・取引の内容(軽減税率の対象では、軽減税率の対象であることを書く)

・10%・8%それぞれの販売金額(税抜)とそれぞれの総額、適用税率

・10%・8%それぞれの消費税額

インボイスのイメージ図は

国税庁 インボイス制度についてから引用

インボイスと簡易インボイスの違い

インボイス制度における

インボイスでは

・インボイス

・簡易インボイス

という2つの書式があります。

違いは簡易インボイスは

発行できる業種が限定されている

ことです。

インボイスは発行できる業種に

限定はありません。

言い換えると簡易インボイスを

発行できる業種であっても

インボイスは発行できます。

まずは簡易インボイスを発行

できる業種を確認します。

・小売業

・飲食店業

・写真業

・旅行業

・タクシー業

・駐車場業(時間貸しなどの不特定多数の人に貸すものに限られます。)

・その他上記と同様な事業で不特定多数の人との取引を行う事業

簡易インボイスを発行できる

業種をざっくり申し上げると

消費者、事業者関係なく

あなた又は自社の取引相手が

いっぱいいて誰であるのかを

特定不可能な事業をしている

業種になります。

ご依頼はこちら!

1 個別相談スポット業務

2 税務調査立会支援

3 経営革新等支援業務

4 税務顧問などの顧問業務

5 6万円から始める確定申告

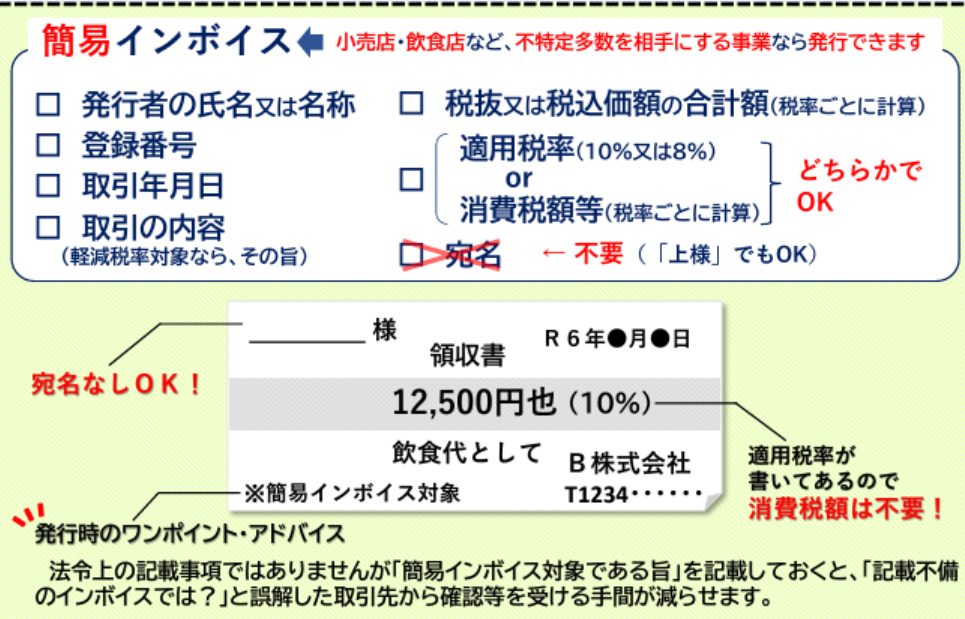

簡易インボイスにも記載事項

と言って表示義務がある事柄が

以下の通りです。

・あなた又は自社の氏名又は名称

・登録番号

・取引年月日

・取引内容(軽減税率の対象では、軽減税率の対象であることを書く)

・税抜又は税込み金額の合計額(10%・8%ごとに計算しておく)

・適用税率(10%又は8%)又は消費税額(10%又は8%ごとに計算)

→こちらは、どちらかを表示すればOK

簡易インボイスとしての

イメージ図は

国税庁 インボイス記載事項チェックシートより

イメージ図に書いてありますが

取引先の氏名又は名称を書く

必要はないため上様領収書でも

問題ないとされています。

そもそも簡易インボイスを発行

できる業種は取引相手のことを

知ることができません。

スーパーで総菜を購入しても

あなたの名前を教えてください

とは言われないと思います。

あなたが簡易インボイスを発行

できる業種であれば

あなたが提供したサービスを

受けた人を特定はしないのです。

インボイス記載事項のポイント

インボイスが始まって1年

以上たちますがそれでも

発行したインボイスについて

再発行を求められる場面が

あります。

よくある再発行事例では

税抜又は税込みの合計額を

適用税率ごとに合計していない

と言われて再発行を依頼される

といったことがあります。

10%対象取引10,000円

8%対象取引5,000円

といったようにしていない

といった感じです。

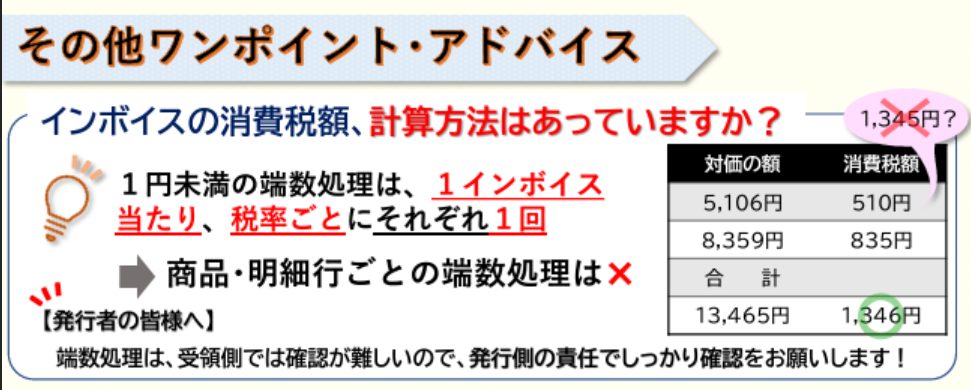

細かいところで申し上げると

消費税端数処理問題があります。

消費税の端数処理は最終的な

合計額でのみできます。

したがって以下のように

商品ごとに端数処理できません。

あくまでも適用税率ごとに

合計した金額に対して

消費税率をかけたあとに

消費税の円未満の端数を

・切り捨て

・切上げ

・四捨五入

のいずれかで継続して

処理をします。

編集後記

インボイス制度での税務調査を

まだ受けたことがないため

税務調査でインボイスの記載事項

をどこまで確認されるのかは

不透明ではあります。

ただ、年間にするとすごい量の

書類になるためサンプルのみ

確認されることになると考えています。

それで仮にサンプルで確認された

書類にインボイスの記載事項の

不備が見つかったから

すぐにダメ!!となるは

考えていません。

これをしてしまうと調査官も

大変な労力になるため

あっても指導事項にとどまる

ケースが多いような気がします。

では税理士・行政書士・社会保険労務士

の齋藤幸生でした!!

それでは、また!

youtube始めました!

税理士さいとうゆきおチャンネル

現在活動中止しています。

税務顧問や執筆などのご依頼はこちら↓

この記事は、その時の状況、心情で書いています。

また、法令に関しては、その後改正された場合には、

異なる取り扱いになる可能性があります。

ご依頼はこちら!

1 個別相談スポット業務

2 税務調査立会支援

3 経営革新等支援業務

4 税務顧問などの顧問業務