【インボイス制度】これってインボイスなんです!取引先コードでも適格請求書になるってよ

こんにちは!

税理士・行政書士・社会保険労務

の齋藤幸生です!

今回は・・・

インボイス制度の書式について

取引先コードでもインボイスになる

について解説します。

それでは、スタートです!!

国税庁、登録番号すらいらないことを周知してしまう

国税庁の

特集インボイス制度特設サイト

では令和6年12月5日に

しれっと

適格請求書等保存方式の概要ーインボイス制度の理解のために

を更新しました。

この資料の7ページ目に

次のことが書かれています。

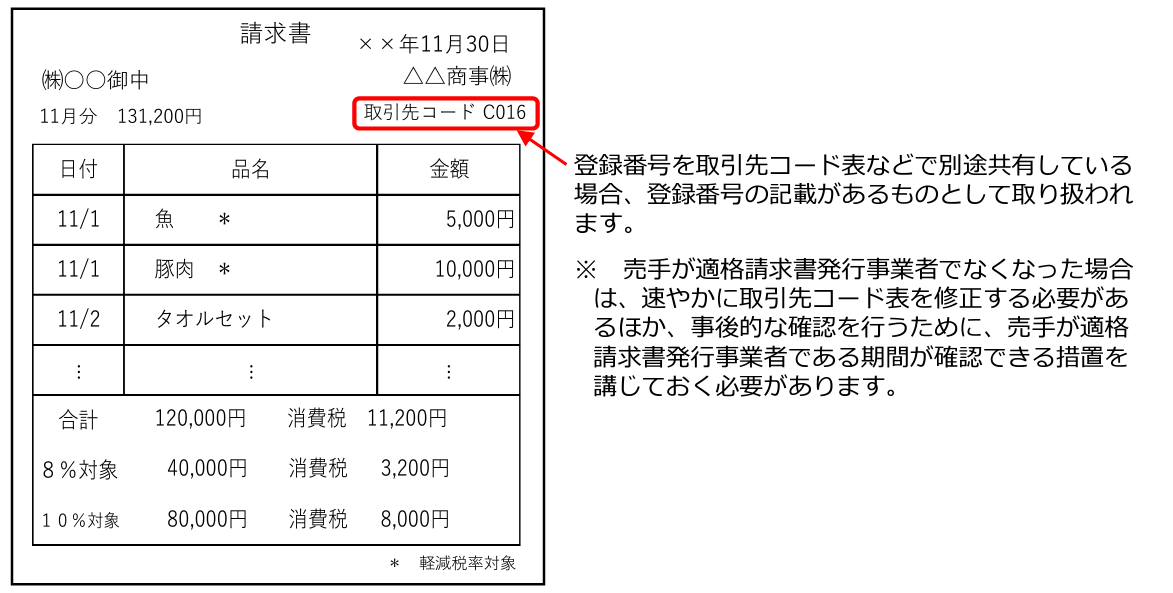

登録番号を取引先コード表などで別途共有している場合、登録番号の記載があるものとして取り扱われます。

請求書の例示は次のような

感じになります。

適格請求書等保存方式の概要ーインボイス制度の理解のために

から抜粋

こちらのような請求書を

インボイスとするためには

以下の要件が必要なようです。

①登録番号と紐付けて管理されている取引先コード表などを相手方と共有しており

②買手においても取引先コード表などから登録番号が確認できる場合

としています。

実務上での運用を考えると

次のような感じになります。

①取引先に当社がインボイス発行事業者であることを通知

②登録番号も通知

③今後は登録番号を排除して、取引先コードを取引先と共有して請求書に記載

登録番号の通知は取引先

において登録番号を確認できる

ようにしておく要件があるので

登録番号の通知は必要になる

と考えられます。

勘違いしないでいただきたい

ことは請求の内容や

消費税額などの金額は

10%又は8%ごとに記載が

必要になることです。

あくまでも取引先と登録番号

と取引先コードを共有すれば

当社が発行するインボイスでは

登録番号は不要になるのです。

取引先コードを使った場合の実務対応

では取引先ごとに取引先コードを

使った場合を想定して実務対応を

考えます。

まずは当社が売手であった場合です。

取引が成立した場合には

取引先へ取引先コードと

登録番号を通知して

取引先と取引先コードを共有し

今後は登録番号の記載をしない

取引先には取引先コードと

登録番号での管理を依頼します。

その後は、インボイス記載様式

のうちで登録番号以外の記載事項

の要件を満たした請求書を交付する

ことになります。

販売管理ソフトを使って

いる場合には一般的に

取引先コードの入力は必須項目

になっているので問題なく運用を

することができると考えます。

エクセル請求書を使っている

といった場合には

別途エクセルで取引先コード

を管理しておいて取引先ごとに

当社で管理している取引先

コートを付したインボイスを

交付することになります。

ご依頼はこちら!

1 個別相談スポット業務

2 税務調査立会支援

3 経営革新等支援業務

4 税務顧問などの顧問業務

5 6万円から始める確定申告

当社が買手であった場合を

考えます。

売手から提示された登録番号と

取引先コードの管理をしておきます。

買手で仕入税額控除として

取引先コードが書かれた請求書を

インボイスにするためには

取引先コードを表にしておき

登録番号と紐づかせる必要が

あるからです。

こちらを管理しておき税務調査の

ときに提示を求められたら

取引先コード表を調査官に見せて

インボイスであることの証拠資料

とすることになります。

実務上での効率的な運用を考える

取引先コードを使った運用で

効率的な方法を考えると

すべての取引先で取引先コードを

付番して運用するとよいと思います。

取引では単発と定期の両方がある

と考えられます。

単発と定期で取引先コードと

登録番号での運用の両方を

やってしまうとヒューマンエラー

が発生する可能性があります。

例えば、単発は取引先コードを

付番せずに登録番号で運用

定期は取引先コードを付番して

取引先コードで運用とかすると

2重の運用をする必要があり

単発と定期を見分ける必要が

出てきます。

これだとそれぞれで判断が必要

になるためわかりやすい運用とは

呼べなくなくなります。

編集後記

税理士に記帳を依頼している

場合を考えてみますと

取引先コードで請求書をやり取り

していると見かけ上はインボイス

の形式になっていないことになります。

したがって、区分記載請求書等

として処理をすることになると

考えられます。

もし、当社が買手であれば

事前に取引先コードと登録番号

の管理表を税理士と共有しておく

といった方法が考えらえます。

では税理士・行政書士・社会保険労務士

の齋藤幸生でした!!

それでは、また!

youtube始めました!

税理士さいとうゆきおチャンネル

現在活動中止しています。

税務顧問や執筆などのご依頼はこちら↓

この記事は、その時の状況、心情で書いています。

また、法令に関しては、その後改正された場合には、

異なる取り扱いになる可能性があります。

ご依頼はこちら!

1 個別相談スポット業務

2 税務調査立会支援

3 経営革新等支援業務

4 税務顧問などの顧問業務