【インボイス制度】個人事業者のインボイス発行と受領はどうしたら

こんにちは!

税理士・行政書士・社会保険労務

の齋藤幸生です!

今回は・・・

個人事業主に特化したインボイスの

発行と受領の処理を解説します。

それでは、スタートです!!

インボイス発行はどうしたら

インボイス発行をする場合には

次の順番に判断をしてから

発行を行います。

①通常のインボイスと簡易インボイスはどちらが発行できるのか

②インボイスで表示する内容がすべて入っているのか

インボイスは通常のインボイスと

簡易インボイスの2つがあります。

簡易インボイスは発行できる

事業者が限定されていて

不特定多数の人向けに対する事業

だけになります。

不特定多数の人向けとは

小売業や飲食業などです。

現実では取引先が特定不可である

事業になります。

あなたと取引先で1対1になる

事業であれば通常のインボイスを

発行することになります。

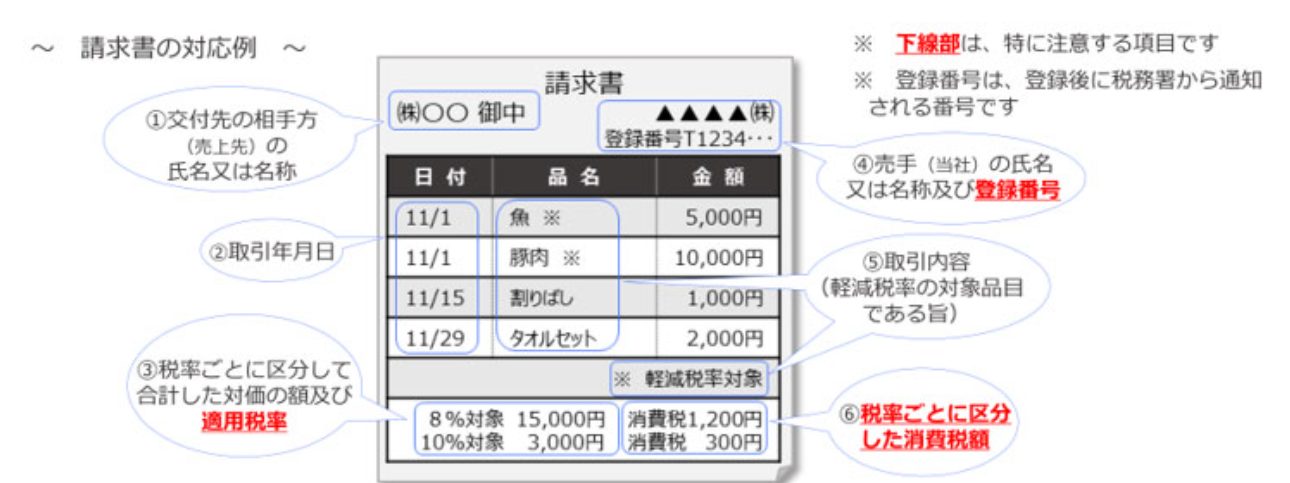

インボイスで表示しなければならない

ものは次の通りです。

①取引先の氏名や会社名

②請求日

③請求内容

④10%又は軽減税率ごとに区分した金額と税率

⑤あなたの氏名と登録番号

⑥10%又は軽減税率ごとに区分した消費税額

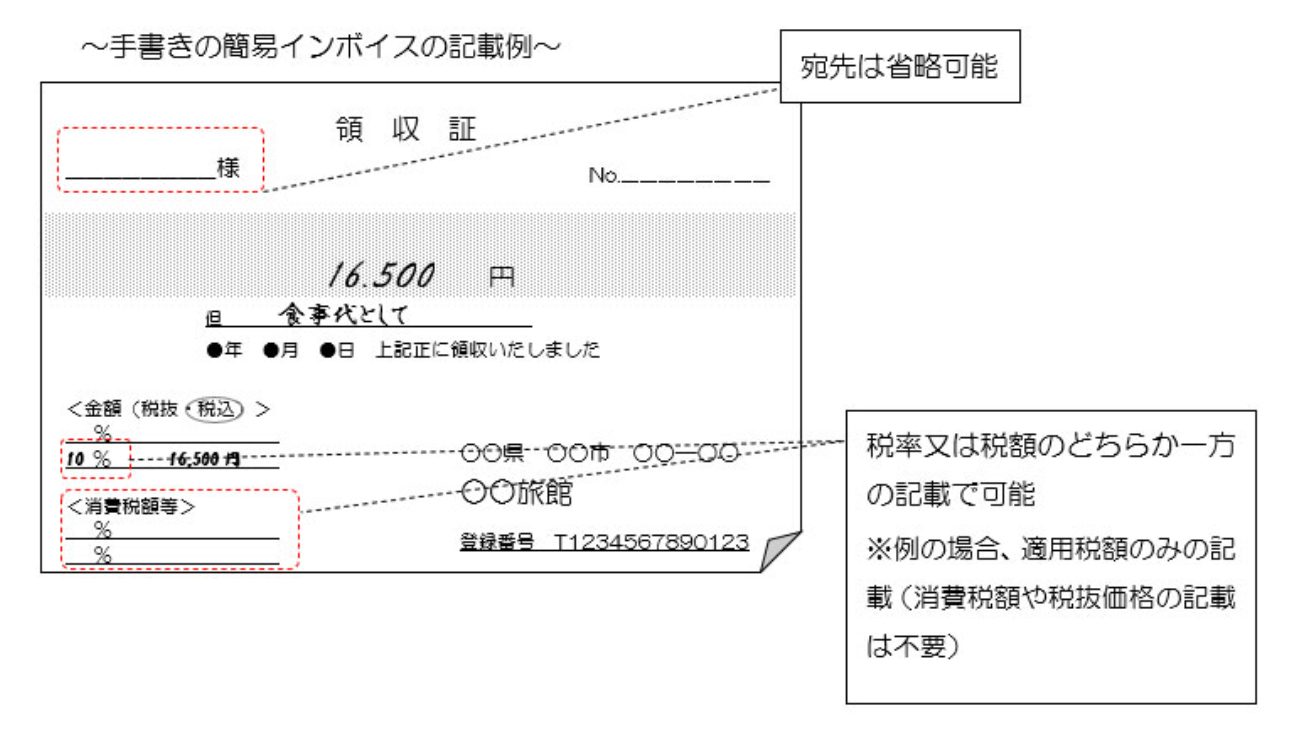

簡易インボイスでは上記のうち

取引先の氏名や会社名は書く必要はない

こととされています。

どちらも国税庁からイメージが

公表されているので以下引用します。

通常のインボイス

簡易インボイス

消費税については税率又は

消費税額のどちらかを表示する

だけで差し支えありません。

インボイス受領ではどうしたら

あなたがインボイスや

簡易インボイスをもらったとき

について解説します。

インボイスをもらう取引は

あなたにとって事業経費になる

取引をしたときになります。

所得税と消費税を分けて考えて

おく必要があります。

所得税では事業経費の根拠は

インボイスになります。

言うまでもなくインボイスを保存する

必要があります。

税務調査で事業経費にしたという

証明をするための根拠書類になります。

なくさないようにきちんと

保存を行います。

次に消費税での取り扱いについて

考えてみます。

ご依頼はこちら!

1 個別相談スポット業務

2 税務調査立会支援

3 経営革新等支援業務

4 税務顧問などの顧問業務

5 6万円から始める確定申告

消費税でインボイスの保存が

必要になるときは原則課税といって

消費税を実額で計算する方式で

消費税の申告書を作成するときです。

もちろん、帳簿においても課税仕入れ

として記帳を行うことになります。

対して、あなたが2割特例や

簡易課税を採用できる状況では

インボイスは必要ありません。

なぜなら2割特例や簡易課税は

売上に対する消費税から消費税を

計算する方式であるため

インボイスの保存がないこと

によって実額計算で控除できる

仕入税額控除が否認されないためです。

以上をまとめると

①所得税では

事業経費の根拠資料として保存が必要になる②消費税では

2割特例又は簡易課税を採用できるのであればインボイスは不要となり、実額計算をする場合にはインボイスと帳簿の両方の保存が必要になる

インボイスをデータで対応したら

近年では請求書を発行する場合

請求書をもらう場合において

PDFなどのデータでやり取りをする

ことが増えていると思います。

このような場合にどうするのか

を考えてみます。

取り扱いは電子帳簿保存法の

データ保存の対象になります。

データ保存ではデータでやり取りした

データが原本になりデータを保存する

決まりになりました。

データの保存においては要件があり

以下のようになります。

①訂正削除を防止すること

②日付・取引先名・金額の2以上で検索ができるようにすること

③データを表示するディスプレイやプリンターを備え付けること

訂正削除を防止するための措置は

国税庁が公表している事務処理規定を

作成して対応します。

実務上の問題点は検索するための

措置になります。

こちらにも特例は存在しますが

個人事業主だと多くのデータを

管理することはあまりないと

考えられるため

データを保存するときのタイトルに

インボイスの日付・取引先名・金額

を書いてクラウドや外付けHDDに保存する

対応が最も楽だと思います。

ディスプレイやプリンターは

税務調査のときに必要になるため

税務調査になるときに対応する

ということで問題ないと考えます。

所得税と消費税は連動しており

データ保存を行うことで両方に

対応できることになります。

編集後記

インボイス制度が始まって1年を

経過したわけですが令和6年以降に

事業を開始した事業者にとっては

インボイスって何?といった

ところだと思います。

インボイスには表示しなければ

ならないことがあるだけで

これがインボイスだ!!という

法定化された書式はありません。

通常の請求書の書式に登録番号と

10%又は軽減税率ごとの本体金額

税率と消費税額を追加で表示させれば

特に問題にはなりません。

これからも想定される問題では

取引先からインボイス発行事業者に

なることを求められる免税事業者は

増えるのだろうといったことだと

思います。

では税理士・行政書士・社会保険労務士

の齋藤幸生でした!!

それでは、また!

youtube始めました!

税理士さいとうゆきおチャンネル

現在活動中止しています。

税務顧問や執筆などのご依頼はこちら↓

この記事は、その時の状況、心情で書いています。

また、法令に関しては、その後改正された場合には、

異なる取り扱いになる可能性があります。

ご依頼はこちら!

1 個別相談スポット業務

2 税務調査立会支援

3 経営革新等支援業務

4 税務顧問などの顧問業務