【最低賃金の改定と助成金】最低賃金の改定と業務改善助成金とは?

こんにちは!

税理士・行政書士・社会保険労務

の齋藤幸生です!

今回は・・・

東京都の最低賃金が1,163円に

なったこと事業場内の最低賃金

引き上げによる助成金を解説します。

それでは、スタートです!!

東京都の最低賃金は1,163円!

東京都労働局は令和6年9月3日に

東京都の最低賃金が令和6年10月から

1,163円になることを公表しました。

令和6年9月30日までは1,113円

だったため50円増えることになります。

最低賃金は最低賃金法という

法律によって

最低賃金以上の賃金を支払う義務があります。

一般的には

地域別最低賃金(例えば、東京都であれば1,163円)

を超える賃金を支払うことになります。

もし、地域別最低賃金を下回ると

どうなるのか?

①すでに支払っている時給と地域別最低賃金の差額を追加で支払うことになります。

②罰則として50万円以下の罰金になる可能性があります。

最低賃金の適用範囲内にある

労働者とは

地域別最低賃金は、産業や職種にかかわりなく、都道府県内の事業場で働くすべての労働者とその使用者に適用されます(パートタイマー、アルバイト、臨時、嘱託などの雇用形態や呼称の如何を問わず、すべての労働者に適用されます。)。

厚生労働省 最低賃金の適用される労働者の範囲から抜粋

とされます。

結果として、時給にて日給月給で

あるパートやアルバイト

月給制の正社員など事業主が

雇っているすべての労働者が

対象になります。

最低賃金が時給なのでパート

やアルバイトだけ気を付ければ

問題ないという理解は間違って

いることになります。

最低賃金は中央最低賃金審議会

で議論されて毎年10月1日が

最低賃金の変更となる日にち

になります。

毎年、最低賃金を上回って

いるかどうかを確認しておくと

よいと思います。

事業場内の最低賃金を上げると助成金の対象になる

話は変わりますが法的な最低賃金

は東京都の場合は以上の通りですが

他にも最低賃金という概念が

あります。

事業場内の最低賃金

になります。

本社のみでやっている

中小企業を前提にすると

本社=事業場になります。

言い換えると本社の最低賃金

になり、本社内の最低賃金を上げ

設備投資をし申請をすることで

業務改善助成金

の申請を行うことができます。

業務改善助成金は2つの内容

から構成されています。

事業場内の最低賃金の引上げ+設備投資等=最大600(業務改善助成金)

になります。

ご依頼はこちら!

1 個別相談スポット業務

2 税務調査立会支援

3 経営革新等支援業務

4 税務顧問などの顧問業務

5 6万円から始める確定申告

対象者と申請の単位を確認します。

対象者:中小企業・小規模事業者

賃金差:事業場内最低賃金と地域別最低賃金との差額が50円以内であること

解雇や賃金引下げなどの不交付事由がないこと

以上の要件を満たすことで

事業場内最低賃金の引上げ計画と設備投資等の計画を立てて事業場ごとに申請します。

事業場ごとに申請するとは

本社と工場が別々になっている

事業者だとしたら

本社、工場ごとに別々に申請する

ことになります。

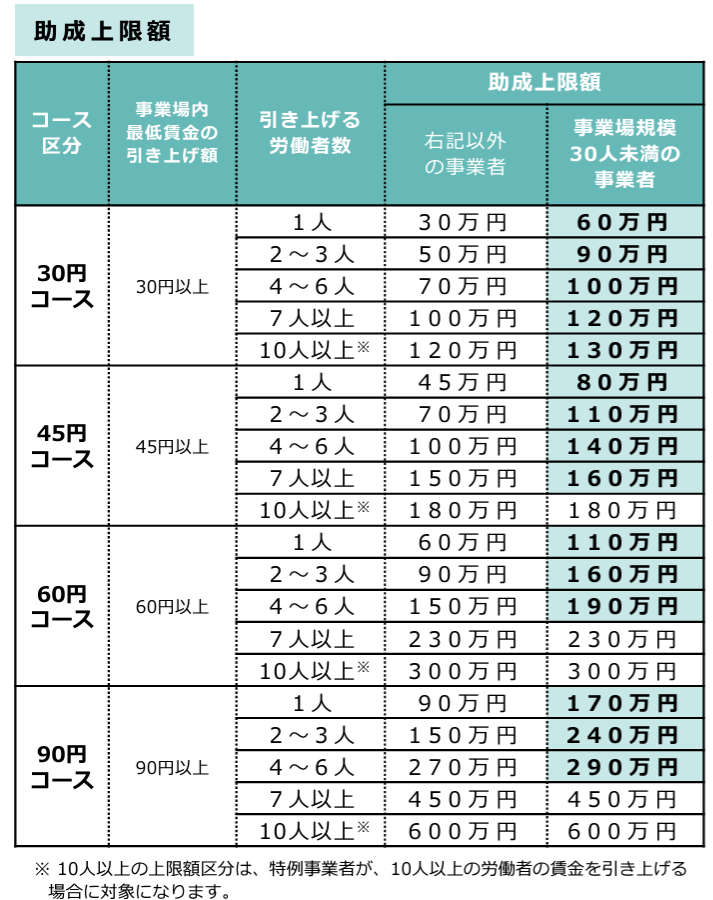

助成金の上限は引き上げる

時給と時給を引き上げる人数

ごとに異なります。

厚生労働省 令和6年業務改善助成金

のご案内より

助成金額の計算方法(例)

①事業場内最低賃金898円

→助成率9/10②8人の従業員を988円まで引き上げ(90円コース)

→助成限度額450万円③設備投資などの額は600万円

④計算方法

540万円(600万円×9/10)>450万円(助成限度額)∴450万円が支給される厚生労働省 令和6年業務改善助成金のご案内より 一部筆者加筆

助成率とは事業場内の最低賃金

によって3つの区分になっています。

・900円未満:9/10

・900円以上950円未満:4/5(9/10)

・950円以上:3/4(4/5)

()書きは生産性要件を満たすと変化する助成率です。

助成金額の計算方法から

わかるように

事業場内の最低賃金をアップし

設備投資等を行った場合に

設備投資等にかかった金額が

助成される仕組みになっています。

業務改善助成金の特例事業者とは?

業務改善助成金のポイントとして

特例事業者という概念を確認します。

特例事業者になると通常のほうでは

認められていない設備投資でも

助成の対象になります。

特例事業者とは以下のいずれかに

該当する事業者

①賃金要件

→申請事業場の事業場内最低賃金が950円未満である事業者②物価高騰等要件

→原材料の高騰などの外的要因により申請前の3か月間のうち任意の1か月の利益率が前年同月に比べて3%以上低下している事業者

東京都の事業者の場合すでに

最低賃金が2024年9月4日現在

1,113円なので①には該当しません。

しかし、②には該当する可能性が

あるため確認することになります。

特例事業者になると以下の設備投資

が助成対象になります。

①原則

→生産性の向上に資する設備投資等(こちらは通常の助成対象)②特例事業者のみ

→①のうち、定員7名以上又は車体本体価格200万円以下の自動車や貨物自動車

PC、スマホ、タブレット等の端末と周辺機器の購入

ざっくり申し上げると特例事業者

になると自動車とかIT機器の購入

であっても助成対象になります。

ただ、生産性の向上になるもの

という前提があります。

編集後記

助成金の税金の取り扱いは

所得税と法人税で収入になります。

消費税では課税対象外取引です。

つまり、助成金の交付決定が確定した

年又は事業年度の売上になります。

こうなるとせっかくもらえる

助成金が税金の課税対象になり

発生した年分において助成金を

税金として国に戻すという不合理

極まりないことになってしまいます。

こうした一時の税金の支払いを

平準化させる制度として圧縮記帳

という制度があります。

助成金が税金の対象になる

という前提は覆すことはできませんが

助成金を1年で税金として支払う

というのではなくて

数年に分けて税金を支払う

制度です。

圧縮記帳を活用することで

税金を少なくすることができます。

では税理士・行政書士・社会保険労務士

の齋藤幸生でした!!

それでは、また!

youtube始めました!

税理士さいとうゆきおチャンネル

現在活動中止しています。

税務顧問や執筆などのご依頼はこちら↓

この記事は、その時の状況、心情で書いています。

また、法令に関しては、その後改正された場合には、

異なる取り扱いになる可能性があります。

ご依頼はこちら!

1 個別相談スポット業務

2 税務調査立会支援

3 経営革新等支援業務

4 税務顧問などの顧問業務