【インボイス制度】フリマアプリ等により商品を仕入れた場合の仕入税額控除と電子帳簿保存法対応

こんにちは!

税理士・行政書士・社会保険労務

の齋藤幸生です!

今回は・・・

フリマアプリ等による仕入れの

インボイス対応と電子帳簿保存法

の対応を解説します。

それぞれ別の法律なので別々に

対応するという理解になります。

それでは、スタートです!!

フリマアプリ等の古物商等特例とは?

インボイス制度における

古物商特等特例とは

インボイス発行事業者以外の者から古物営業法上の古物を購入した場合に通常の仕入税額控除の適用を受けることができる特例

になります。

一般的な取引だとインボイス発行

事業者以外の者との取引をして

消費税相当の金額を支払っても

現行法上の経過措置の適用により

仕入税額控除は80%又は50%になり

支払った消費税相当の金額は全額

仕入税額控除にならなくなります。

しかし、古物商等特例の範囲の取引

であれば、経過措置の適用を受ける

ことなく仕入税額控除を全額できる

ことになります。

古物商等特例の適用範囲を考えると

以下のようになります。

インボイス発行事業者以外の者からの棚卸資産の買受取引が前提

①古物・準古物のうち住所・氏名・職業・年齢が把握可能な取引

→金額にかかわらず、すべて古物商等特例の適用可能②古物・準古物のうち住所・氏名・職業・年齢が把握が不要な取引

→1万円未満の取引のみ古物商等特例の適用の適用可能1万円未満の取引についての注意点

自動二輪車、家庭用ゲーム、CD・DVD、書籍の買取など1万円未満であっても古物営業法上で相手方の本人確認や帳簿への記帳義務が生じる物以外の物に限られる。

古物商等特例で本人確認が不要

にならない取引のうち

古物のうち対価の総額が1万円以上の取引や準古物に関する注意点にある取引

では必ず相手方の本人確認をして

帳簿に記載しないと

古物商等特例の適用を否認される

ことがあり得ます。

こうなる理由は古物営業法において

対価の総額が1万円以上などだと

相手方の住所、氏名、職業及び年齢

を確認しなければならないためです。

言い換えると1万円以上の取引などを

行った場合には上記の確認が必須に

なるため相手方の確認を取らない

という考え方にはならず

消費税法上の仕入税額控除の

適用において帳簿に一定の

事項を書くときには

相手方の住所や氏名が記載されて

いる必要があります。

要するに古物営業法と消費税の

インボイス制度の適用範囲が

同じになるので

同じになった部分の取引では

古物台帳と会計帳簿に同様の

情報を書くことで

古物商等特例の適用を受ける

という流れになります。

フリマアプリ等も経過措置が適用可能か?

さて、古物商等特例の適用を

受けているようなフリマアプリ等

による事業者は

経過措置である80%・50%

仕入税額控除の適用が可能かどうか

を確認してみます。

取引を古物や準古物の棚卸資産の

買受取引とこれ以外に分ける

必要があります。

古物や準古物の棚卸資産の買受取引でインボイス発行事業者以外の者との取引

準古物の1万円以上の取引のみ適用可能

とされています。

準古物だけ適用になる理由は

準古物は古物営業法上の対象外

になる取引なので

対価の総額が1万円以上であっても

本人確認義務がないことになります。

したがって、相手方が不明な取引

になる可能性がある準古物については

経過措置の適用は可能になっています。

現実では、フリマアプリ等の内部

機能で取引の相手方とのやり取りだけ

で済んでしまう場合とかが想定されて

いるようです。

ご依頼はこちら!

1 個別相談スポット業務

2 税務調査立会支援

3 経営革新等支援業務

4 税務顧問などの顧問業務

5 6万円から始める確定申告

話は変わりまして

古物・準古物の棚卸資産以外の

取引に経過措置が適用可能かを

確認します。

結論としては経過措置の適用は

可能になります。

そもそも経過措置はインボイス

発行事業者以外の者との取引

についての特例措置です。

しかし、古物商等特例は経過措置

を無視した別の特例措置になります。

範囲が限定されている古物商等特例

とは異なり

経過措置の適用範囲は

インボイス発行事業者以外の者

との取引になります。

結果、古物事業で必要な

消耗品をインボイス発行事業者

以外の者から購入するとか

古物事業の店舗で借りている

ビルの所有者が

インボイス発行事業者以外の者

である可能性があります。

こうしたときに経過措置を適用して

仕入税額控除の適用を行うこと

になると想定できます。

フリマアプリ等による電子帳簿保存法の対応方法

フリマアプリ等による仕入れ

を行った場合では相手方から

請求書が発行されないといった

ことがあり得ます。

このときに1万円以上であれば

個人情報を取得して古物台帳と

会計帳簿を保存すればよいことに

なるわけですが

経過措置の適用をするための要件

としては請求書と帳簿が必要になります。

しかし、請求書は相手方から交付

されることはなかった場合に

どうやって対応したら・・・と

なってしまいます。

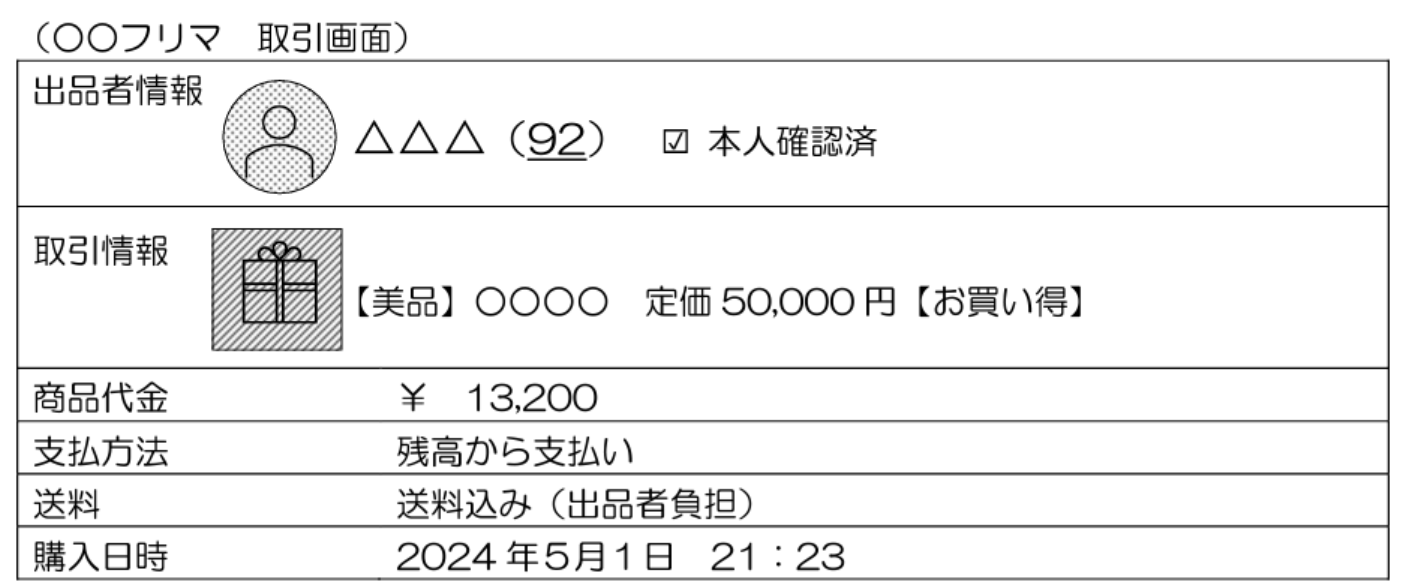

これについて国税庁は次のような

取引画面を保存するようにすれば

差し支えないとしています。

こうした取引画面を保存すること

になるわけです。

しかし、フリマアプリ等の画面は

データになっていますから

電子帳簿保存法のデータ保存を

行わなければならないデータに

なってしまいます。

すべての取引についてダウンロード

して保存することは現実的では

ありません。

国税庁は次のような要件のもと

ダウンロードして保存しなくても

差し支えないことにしています。

前提の条件

①真実性の確保(改ざん防止がされていること)

②検索機能があること

がフリマアプリ等のマイページなどにあることを前提に購入者情報を管理するページ内において領収書等データをダウンロードすることができる場合に、そのECサイト上でその領収書等データの確認が随時可能な状態である場合には、領収書等データをダウンロードしなくても差し支えない

実務上では注意を払うケースが

存在します。

フリマアプリ等を乗り換えて

今まで使っていたアプリをなくす

といった場合には

データを随時確認可能にはならなく

なるため、アカウント削除をするときは

アカウント削除するアプリに保存

された取引情報をすべてダウンロード

して電子帳簿保存法の要件にあった

保存をする必要がでてきます。

編集後記

古物営業法というと独立

当時にこんなことがありました。

ある貿易会社が日本で購入した

商品を輸出する取引があって

通常の税務処理をしていたところ

その会社が銀行から融資を受ける

にあたって事業をヒアリングして

古物商許可を取らないと融資しない

といわれたことがありました。

よくよく話を聞いてみると

日本で購入した物品はどうやら

中古品だったようで古物になる

という理屈でした。

貿易業であっても古物商になる

場合があることを学んだ案件でしたね。

では税理士・行政書士・社会保険労務士

の齋藤幸生でした!!

それでは、また!

youtube始めました!

税理士さいとうゆきおチャンネル

現在活動中止しています。

税務顧問や執筆などのご依頼はこちら↓

この記事は、その時の状況、心情で書いています。

また、法令に関しては、その後改正された場合には、

異なる取り扱いになる可能性があります。

ご依頼はこちら!

1 個別相談スポット業務

2 税務調査立会支援

3 経営革新等支援業務

4 税務顧問などの顧問業務