【令和7年版】インボイス発行事業者になったらやることを税理士が解説

こんにちは!

税理士・行政書士・社会保険労務

の齋藤幸生です!

今回は・・・

令和7年にインボイス発行

事業者になった事業者向けの

記事になります。

それでは、スタートです!!

インボイス発行事業者の義務

・インボイスの記載事項を満たした請求書を発行すること

・消費税の申告を行うこと

という義務があります。

インボイス制度ではインボイスの

記載事項について6つ必須のものがあります。

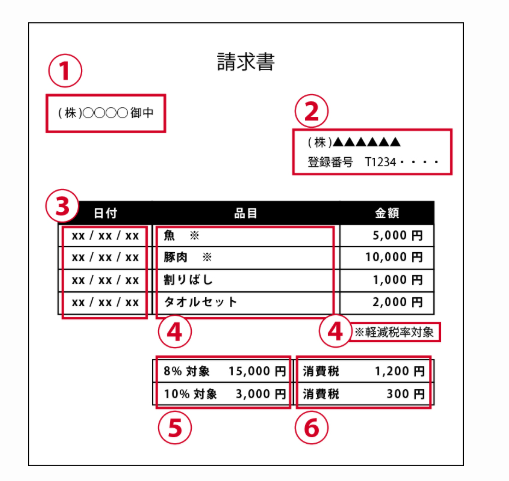

① インボイスの交付先である相手方の氏名または名称

② 売手(自社)の氏名又は名称及び登録番号

③ 取引年月日

④ 取引内容(軽減税率の対象品目である旨)

⑤ 10%・8%それぞれの対象となる対価の総額及び適用税率

⑥ 10%・8%それぞれの消費税額等

①~④までは通常の請求書に

書く内容なので問題はないでしょうが

⑤~⑥がよくわからないと思います。

国税庁 インボイス制度について

から抜粋

⑤は軽減税率と10%の取引

ごとに合計した税抜金額を書きます。

⑥は軽減税率と10%の取引の

消費税額の合計額を書きます。

因みに商品やサービスごとに

消費税を計算して合計すれば

よいのでは??

とも考えられますが

これはダメ!!とされています。

あくまでも税率ごとに税抜金額を

合計して、その合計額に消費税率を

乗じて計算した消費税を書きます。

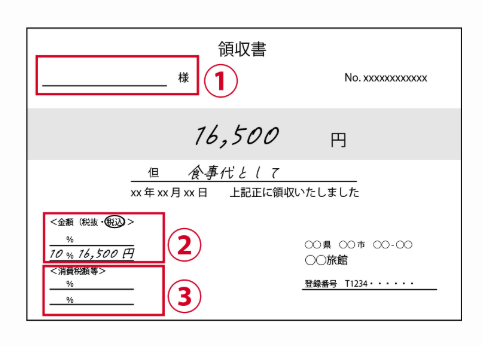

飲食店などの不特定多数の人に

取引先の名称や氏名などを書く

というのは非常に難しいです。

こういった不特定多数を相手する

事業者には簡易インボイスの発行が

認められています。

国税庁 インボイス制度について

から抜粋

取引先になる宛名は省略OKになり

②・③の税率又は税額のどちらか

一方を書くことでOKです。

上記のサンプルでは16,500円で

消費税率が10%なので

16,500円と消費税額1,500円と

書いてもOKになります。

消費税の申告については下記で

まとめます。

インボイス発行事業者の実務上ポイント

インボイス発行事業者の義務の2つ目

消費税の申告になります。

国内の売上が多くを占めているとか

国内売上だけといった場合には

原則、消費税は納付になります。

したがって、消費税の申告と納付が

セットの義務になります。

実務上のポイントとして理解して

いただきたいことは消費税の計算が

3つあることです。

①実額計算(本則課税)

②簡易課税

③2割特例→こちらのみ最後に解説します。

実額計算では

売上の消費税-経費の消費税

で消費税を計算します。

国内事業のみの場合には基本的に

売上の消費税>経費の消費税になり

納付になります。

実額計算でのポイントは経費の消費税

として計算するためには

取引先からインボイスの発行を

してもらう必要があります。

インボイス発行事業者同士の取引で

100%の控除ができます。

取引先が免税事業者とか

課税事業者だけれどもインボイス発行

事業者ではない場合には

現状では80%の控除になる

ルールになっています。

資料ではインボイスを受領して

帳簿をつけることで経費の消費税

として100%控除できます。

ご依頼はこちら!

1 個別相談スポット業務

2 税務調査立会支援

3 経営革新等支援業務

4 税務顧問などの顧問業務

5 6万円から始める確定申告

簡易課税の計算は

売上の消費税-(売上の消費税×みなし仕入率)

という計算になります。

みなし仕入率は業種によって

定められており卸売業で90%が

最高になります。

つまり、控除できる経費の消費税にする

ものが売上の消費税の90%が最高なので

最低でも売上の消費税の10%分は

納付することになります。

簡易課税を選択する場合には

事前に簡易課税選択届出書を

税務署に提出しなければなりません。

提出期限は簡易課税で計算したい

年又は事業年度の前年までです。

新しく事業を開始した場合には

その年の末日又は事業年度末日まで

に提出することで

新しく事業を始めた又は設立事業年度

から簡易課税で申告できます。

また、2年前の課税売上高が5,000万円

以下でないといけません。

課税売上高とは国内の売上高で

消費税の課税対象取引の金額です。

簡易課税を選択した場合には

実額計算はできなことになります。

消費税の申告は2割特例が使えるかを確認しておく

2割特例は無条件で使える計算

方法ではなく以下の要件があります。

・免税事業者であること

・インボイス発行事業者になったことで課税事業者になったこと

つまり、インボイス発行事業者に

ならなかったと仮定したら

免税事業者

である必要があります。

この点、課税事業者になる要件

としては

2年前又は前々事業年度の課税売上高が1,000万円を超えているなど

があります。

2割特例を使えるかどうかの

判断として2年前の課税売上高

を確認します。

国税庁では2割特例の適用対象者

を判断フローチャートが公表

されています。

上記でフローチャートを確認

しておくと安心です。

編集後記

2割特例は売上の消費税の

20%が納付額になり

簡易課税のような感じで計算が

できる簡単なものです。

2割特例が使える状態であれば

実額計算又は2割特例

簡易課税又は2割特例として

どちらかを選択して計算できます。

実額計算と簡易課税はいずれか

になりますので

実額計算又は簡易課税又は

2割特例のいずれかの選択には

ならないというわけです。

では税理士・行政書士・社会保険労務士

の齋藤幸生でした!!

それでは、また!

youtube始めました!

税理士さいとうゆきおチャンネル

現在活動中止しています。

税務顧問や執筆などのご依頼はこちら↓

この記事は、その時の状況、心情で書いています。

また、法令に関しては、その後改正された場合には、

異なる取り扱いになる可能性があります。

ご依頼はこちら!

1 個別相談スポット業務

2 税務調査立会支援

3 経営革新等支援業務

4 税務顧問などの顧問業務