【令和6年分確定申告】定額減税の対象者の判断で間違えやすいことを税理士が解説

こんにちは!

税理士・行政書士・社会保険労務

の齋藤幸生です!

今回は・・・

令和6年分確定申告において

適用する定額減税で間違え

やすいところを解説します。

それでは、スタートです!!

定額減税の対象者の要件

定額減税の対象者はご本人である

あなたと扶養親族などです。

それぞれ要件がありますので

おさらいします。

ご本人が定額減税の対象者

になる場合の要件

令和6年分の納税者である居住者で、令和6年分の所得税に係る合計所得金額が1,805万円以下の人

になります。

居住者の意味は、1年以上日本に住んでいて

生活しているイメージです。

ほとんどは居住者になるため

あまり関係ないと考えられます。

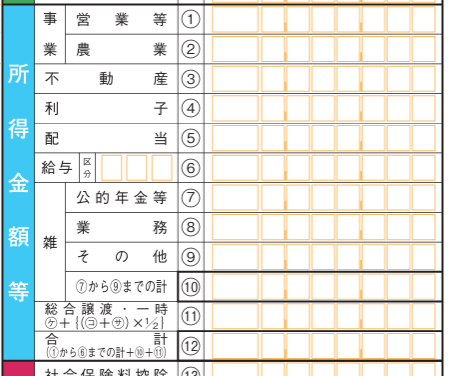

合計所得金額は事業所得のみの

前提にすると

合計所得金額=事業所得

になります。

確定申告書の様式の第一表では

左側の所得金額等の⑫になります。

なので、事業所得以外のご収入

がある場合にはほかの収入も

含めた金額になります。

定額減税の対象者になる扶養親族等

の要件は

①配偶者の場合(居住者であることが前提)

令和6年12月31日の現況で、あなたと生計を一にする配偶者で、令和6年の合計所得金額が48万円以下の人で青色事業専従者給与をもらっていない人や事業専従者になっていない人②扶養親族(居住者であることが前提)

令和6年12月31日の現況で、次の4つ要件すべてに当てはまる人

・配偶者以外の親族(6親等以内の血族と3親等以内の姻族)

・あなたと生計を一にしていること

・令和6年の合計所得金額が48万円以下であること

・青色事業専従者給与をもらっていない人や事業専従者になっていない人

となっています。

配偶者とは法律婚をしている

配偶者になります。

共通している要件としては

以下になります。

・居住者であること

・令和6年の合計所得金額が48万円以下であること

・青色事業専従者給与をもらっていない人や事業専従者になっていない人

令和6年分確定申告の定額減税で間違えやすいところ

定額減税で間違えやすいところ

を挙げると扶養親族等の判断になります。

間違えやすいところをまとめると

・合計所得金額が48万円以下であるかどうか

・配偶者特別控除の適用はあるのに定額減税の対象者にどうしてならないのか

・扶養控除の適用はあるのに定額減税の対象者にどうしてならないのか

・16歳未満の扶養親族が対象者になるかどうか

まずは年収基準について確認を

行います。

実務上で考えられるのは

配偶者やお子さんがパートや

アルバイトをしている場合です。

配偶者やお子さんが働いている

場合には給与所得になります。

すると令和6年の合計所得金額が

48万円以下になるためには

年収が103万円以下である

必要があります。

103万円以下でない場合には

定額減税の対象者にならないです。

ご依頼はこちら!

1 個別相談スポット業務

2 税務調査立会支援

3 経営革新等支援業務

4 税務顧問などの顧問業務

5 6万円から始める確定申告

次に配偶者には配偶者控除と

配偶者特別控除があります。

定額減税の対象者になるのは

配偶者控除が適用できる配偶者だけ

になります。

配偶者特別控除は配偶者の年収が

103万円以上であったとしても

一定の金額が所得から控除される制度です。

したがって、配偶者特別控除になる

ということは合計所得金額が48万円以下

ではないため定額減税の対象者になりません。

扶養控除は非居住者であっても

一定の要件(お金の送金事実など)

があれば適用される制度です。

定額減税の対象者になるためには

扶養親族は日本に住んで生活を

していなければなりません。

結果、お子さんが留学で海外に

言っている場合などでは

扶養控除の対象者になったと

しても定額減税の対象者にならないです。

次に16歳未満の扶養親族は

定額減税の要件さえ満たせば

定額減税の対象者になります。

例えば、令和6年12月31日に生まれた

といった場合には判断をする日にちは

令和6年12月31日の現況により

判断するため定額減税の対象者になります。

逆に扶養控除では16歳未満の人は

対象者にならないという年齢制限が

設けられているため

扶養控除の適用はできない

ことになります。

間違えないためには定額減税の

対象者の要件と控除関係の要件を

切り分けて判断することです。

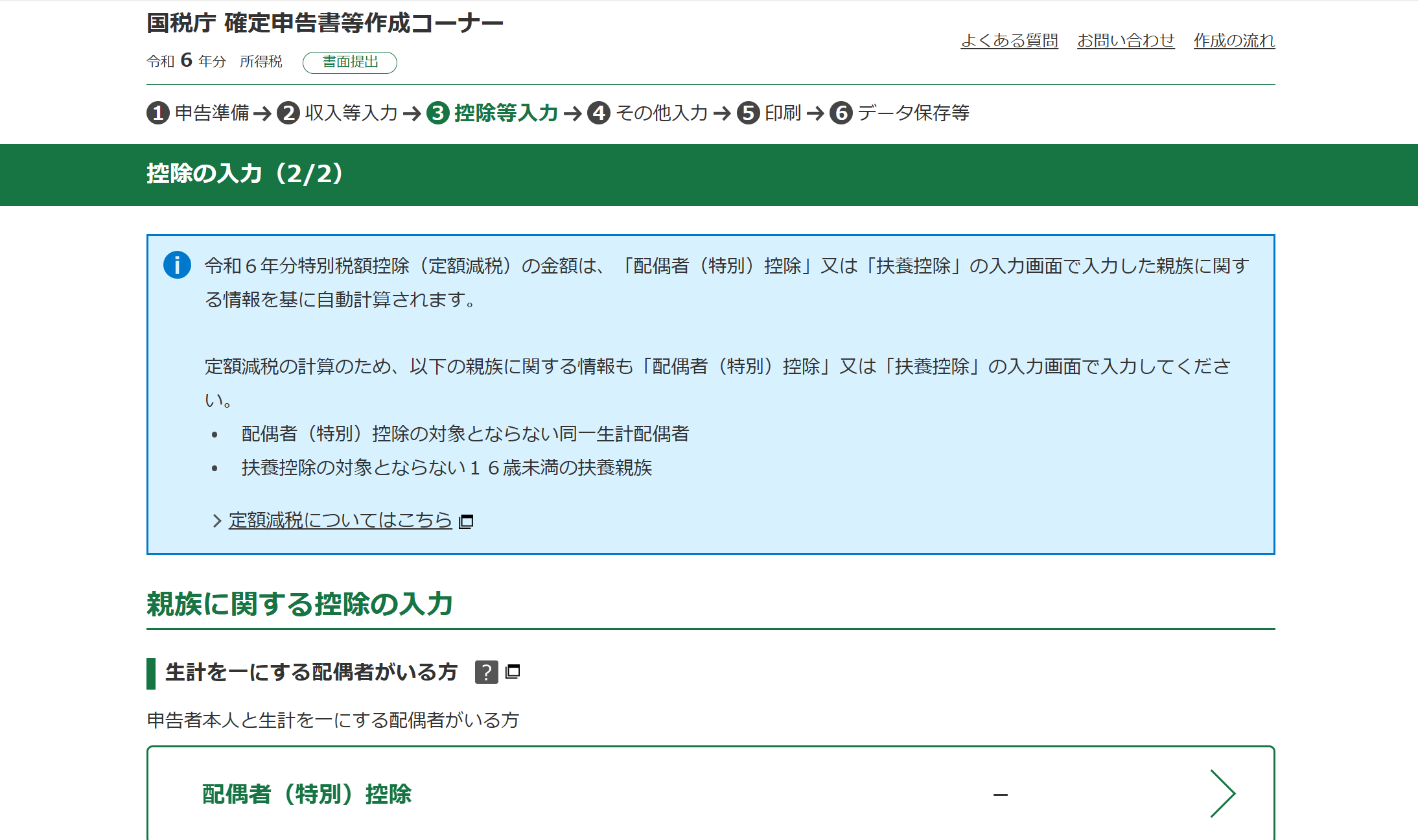

確定申告書等作成コーナーでの定額減税適用方法と確認方法

国税庁はすでに令和6年分確定申告

のための

を公表しています。

こちらを使って確定申告書の作成

をするときにも定額減税を適用する

方法があります。

親族に関する控除の入力

画面になります。

配偶者(特別)控除と扶養控除

をクリックすることで入力できます。

令和6年分はこちらに入力した

情報をもとに定額減税が自動計算

されるので事実を入力しましょう。

確定申告に慣れている人だと

16歳未満の親族は扶養控除の

対象にならないため

入力をしない可能性があります。

次に確定申告書に定額減税が

正確に反映されているのかを

確認する方法です。

確定申告書等作成コーナーで

最後に送信前のデータを

ダウンロードすることができます。

このときに第一表の右側

税金の計算㊹を確認します。

定額減税は対象者×3万円

の金額になります。

対象者があなた含めて3名であれば

9万円が印字されているはずです。

もし、異なる場合には

親族に関する入力画面

まで戻って確認をしましょう。

編集後記

定額減税を間違っても後で修正を

すればいいや!とか思っていると

結構大変になる可能性があります。

というのは、定額減税を少なく申告

して確定申告書の提出期限のあとに

修正しようとすると

更正の請求という手続きになります。

これだと税務署はかなり真剣に

親族であること、収入に関して

確認を行うからです。

場合によっては戸籍謄本や

源泉徴収票の提出を求められる

可能性があると考えます。

確定申告期間内に正確に

定額減税を計算することを

お勧めします。

では税理士・行政書士・社会保険労務士

の齋藤幸生でした!!

それでは、また!

youtube始めました!

税理士さいとうゆきおチャンネル

現在活動中止しています。

税務顧問や執筆などのご依頼はこちら↓

この記事は、その時の状況、心情で書いています。

また、法令に関しては、その後改正された場合には、

異なる取り扱いになる可能性があります。

ご依頼はこちら!

1 個別相談スポット業務

2 税務調査立会支援

3 経営革新等支援業務

4 税務顧問などの顧問業務