【令和6年分確定申告】こんな場合はふるさと納税のワンストップ特例が適用できなくなる

こんにちは!

税理士・行政書士・社会保険労務

の齋藤幸生です!

今回は・・・

ふるさと納税のワンストップ特例

が適用できなくなる事例について

解説した記事です。

それでは、スタートです!!

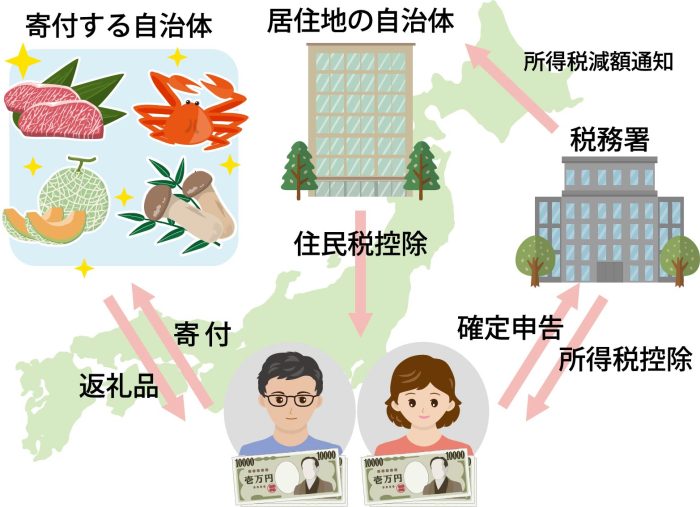

ふるさと納税のワンストップ特例とは

確定申告の不要な給与所得者等がふるさと納税を行う場合、確定申告を行わなくてもふるさと納税の寄附金控除を住民税で受けることができる仕組み

平成27年4月1日以降から制度に

なっておりワンストップ特例を

使っている人は多いと思います。

ワンストップ特例では住民税だけ

寄附金控除を適用する仕組みで

所得税での寄附金控除はなくなり

ふるさと納税を行った年の翌年の

6月以降に支払う住民税から減額

という形になります。

給与収入のみの人を前提にする

のであれば住民税は特別徴収

という給与天引きになります。

これは、毎年6月以降から新しい

住民税に切り替わります。

結果、6月以降の住民税から減額

されることになります。

令和6年にふるさと納税をして

ワンストップ特例をした場合には

令和7年6月以降の住民税が

減額される仕組みです。

反映されているかどうは

会社経由で交付される

住民税の課税通知書で寄附金控除

が適用されているかどうかを確認

するとよいでしょう。

ワンストップ特例ができなくなる事例

ワンストップ特例は確定申告を

経由しないで住民税だけに

寄附金控除をする仕組みです。

言い換えると確定申告をするなど

の手続を行った場合には

ワンストップ特例が適用できなく

なる仕組みになっています。

ワンストップ特例が適用でき

なくなるのは

・何かしら所得税の適用を受けるため確定申告をした場合

・年金受給者などで住民税の確定申告をした

・6団体以上にワンストップ特例を申請した

・寄付した翌年の1月1日住所地が申請書に書かれた住所でないにも関わらず変更の届出がない

今回は確定申告を前提にした

記事の構成の都合上

6団体以上と住所変更になった

場合については割愛します。

ワンストップ特例が適法に

申請されていたとしても

所得税で医療費控除、住宅ローン控除

などの適用をうけるために

確定申告を行った場合には

ワンストップ特例は適用されなく

なります。

つまり、自動で住民税に寄附金控除

が適用されなくなるのです。

ご依頼はこちら!

1 個別相談スポット業務

2 税務調査立会支援

3 経営革新等支援業務

4 税務顧問などの顧問業務

5 6万円から始める確定申告

次に所得税の確定申告は不要だが

住民税の確定申告をする必要が

あった場合です。

所得税の確定申告が不要になる

年金所得者や給与や退職金以外の

所得が20万円以下である人になります。

こうしたかたは所得税の確定申告は

不要になるのですが

住民税では確定申告不要制度は

ありませんので住民税の確定申告

を行うことになります。

すると確定申告することになるため

ワンストップ特例は適用されなくなる

ことになります。

では、どうするのかというと

所得税や住民税の確定申告にて

寄附金控除を適用して確定申告

を行うことになります。

所得税では寄附金控除を適用

することで住民税で反映され

住民税のみ確定申告するときも

寄附金控除を適用して申告をします。

ふるさと納税を入れ忘れてしまった場合の対処法

さて、実務上ではワンストップ特例

が適用されなくなることを知らずに

確定申告をしてしまうことがあり得ます。

このときには以下、2つの方法が

考えられます。

①確定申告の期限内である場合

寄附金控除を適用した確定申告書をもう一度提出する②確定申告の期限後である場合

更正の請求にて寄附金控除を適用して更正の請求書を提出する

確定申告の期限内であれば

2度目に出したとしても

税務署は訂正申告という

枠組みで手続きを行ってくれます。

電子申告を使えば寄附金控除

の証明書の提出が不要になりますが

保存は必要です。

確定申告の期限が終わってから

寄附金控除の適用をする場合には

税金がさらに減る申告になるため

更正の請求という手続きになります。

更正の請求では更正の請求書を

書くのみならず

添付資料として寄附金控除の

証明書の提出をしないと

認められない手続きに変化する

ため注意が必要です。

編集後記

6団体以上にワンストップ特例

を申請した場合には

所得税又は住民税の確定申告を

することになります。

ふるさと納税をした翌年1月1日の

住所が異なる場合には変更届出書を

提出するとか

所得税又は住民税の確定申告を

行うことになります。

因みにふるさと納税は節税に

なるのかというと

返礼品があるため本来なら

税金とは関係がない食料品

などの購入をしたという

ことをもって税金が減る仕組み

に事実上なることから節税というか

税金が減るという仕組みだと

考えられます。

では税理士・行政書士・社会保険労務士

の齋藤幸生でした!!

それでは、また!

youtube始めました!

税理士さいとうゆきおチャンネル

現在活動中止しています。

税務顧問や執筆などのご依頼はこちら↓

この記事は、その時の状況、心情で書いています。

また、法令に関しては、その後改正された場合には、

異なる取り扱いになる可能性があります。

ご依頼はこちら!

1 個別相談スポット業務

2 税務調査立会支援

3 経営革新等支援業務

4 税務顧問などの顧問業務