【インボイス制度】申請状況の確認・インボイス名称が一致しない場合・手書きの領収書発行

こんにちは!

税理士・行政書士の齋藤幸生です!

今回は・・・

お問合せの多いご質問が更新された

のでその内容の1弾として解説します。

それでは、スタートです!!

登録申請の処理状況と登録番号の確認方法

インボイス制度に対応するには

インボイス発行事業者の申請

を行うことになります。

さて、登録申請はしたものの

登録番号の通知書が届くには

一定の時間がかかります。

このときに現在の処理状況を

確認する方法があります。

適格請求書発行事業者の登録件数及び登録通知時期の目安について

を確認します。

2023年11月9日時点の資料では

次のようになっています。

e-Taxの場合、書面での場合の提出から約1か月で登録番号が通知

とされています。

ただし登録番号が通知されるのは

目安になるため注意が必要です。

もし、上記の期間を超えても

通知書が届かない場合には

各国税局の

インボイス登録センター

に問い合わせることで

状況を確認できることがあります。

次に登録番号がわからなく

なった場合の対応です。

3つに分類した対応になります。

法人の場合

T+13桁の法人番号が登録番号になります。

不安な場合には、インボイス制度適格請求書公表サイトで番号を検索することも可能です。

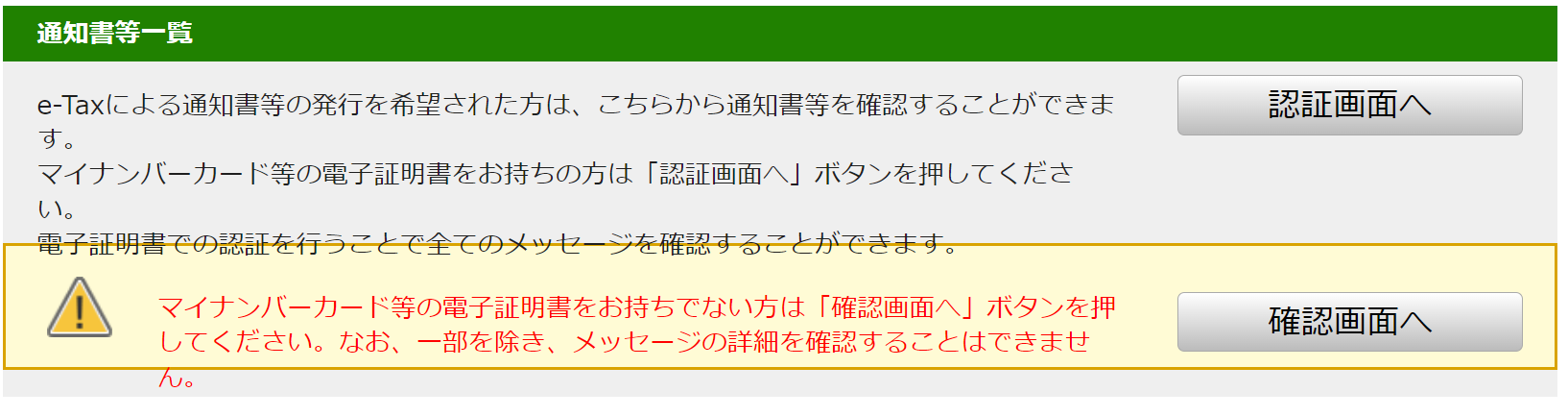

e-Taxで通知書を受領

することとしていた場合

受付システムにログインして通知書等一覧から通知書を確認できます。

すでに登録を受けていて

書面で通知書を受け取り

わからなくなった場合

インボイス登録センター(各国税局設置のところ)に電話して確認する

2023年11月15日現在の公表では

電話は込み合っているようなので

気長に待ちながら電話をする

余裕があるとよいと思います。

公表サイトの名称とインボイスの名称が一致しない場合

インボイス制度では

交付されたインボイスについて

インボイス発行事業者かどうか

を確認するのは

インボイスを受領した側が

行うことになっています。

インボイスを交付した事業者が

本当にインボイス発行事業者

かどうかを確認するためには

①インボイスに書かれた登録番号

②適格請求書発行事業者公表サイト

以上の2つが必要になります。

このときに問題となることは

インボイスに書かれたインボイスを交付した事業者と事業者の氏名又は名称が一致しない場合

になります。

これで仕入税額控除を行っても

差支えないのか?

疑問になります。

ご依頼はこちら!

1 個別相談スポット業務

2 税務調査立会支援

3 経営革新等支援業務

4 税務顧問などの顧問業務

5 6万円から始める確定申告

インボイスに書かれた氏名

又は名称と

インボイス発行事業者の氏名

又は名称が一致しない場合とは

例えば、インボイスは屋号表示

のみになっていて

インボイス発行事業者で

登録された事業者の氏名

又は名称は

事業者個人の名前や名称

だったような場合です。

具体的にはインボイスには

「国税商店」になっていて

インボイスに登録された

名前は「国税太郎」となっていた

ような感じになります。

この点について国税庁は

登録番号の有効性が確認できれば、一義的には有効なインボイスとして取り扱うこととして差し支えない

お問合せの多いご質問 問②より抜粋

としています。

加えて国税庁は

適格請求書発行事業者公表サイトは取引先から受領した請求書等に記載されている登録番号が取引時点において有効なものかを確認するために利用されるものであるため

お問合せの多いご質問 問②より抜粋

としています。

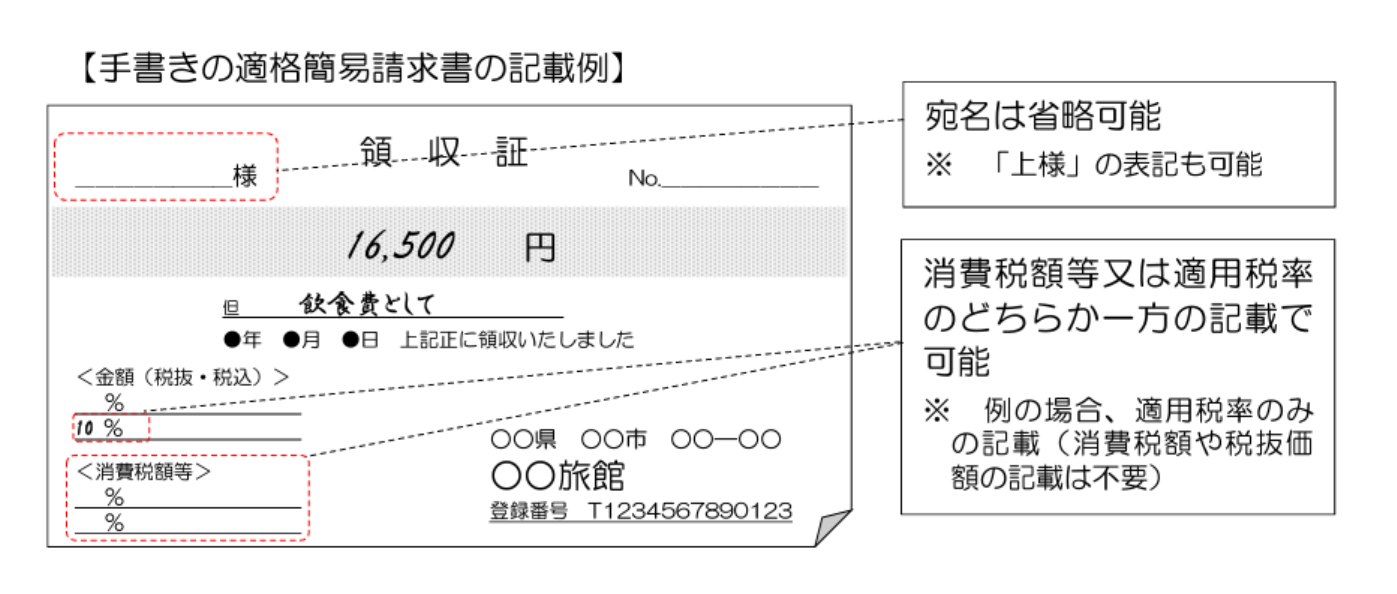

手書きの領収書による簡易インボイスの交付方法

簡易インボイスとは

一定の事業で取引先の氏名又は名称を除外して発行できる適格簡易請求書とよばれるもの

になります。

国税庁が公表している

簡易インボイスを確認してみます。

お問合せの多いご質問 問③より引用

簡易インボイスの記載要件は

① 適格請求書発行事業者の氏名又は名称及び登録番号

② 課税資産の譲渡等を行った年月日

③ 課税資産の譲渡等に係る資産又は役務の内容(課税資産の譲渡等が軽減対象課税資産の譲渡等である場合には、資産の内容及び軽減対象課税資産の譲渡等である旨)

④ 課税資産の譲渡等の税抜価額又は税込価額を税率ごとに区分して合計した金額

⑤ 税率ごとに区分した消費税額等又は適用税率

手書きだと難しく実務上の

問題点になる部分は

①宛名を書くこと

②税率ごとの対象金額・消費税額を明記すること

③消費税が課されない取引がある場合の記載方法

になります。

最初に挙げた国税庁が公表する

領収書のようにすることで

対応可能であると国税庁は

説明しています。

すなわち

①宛名は省略可能(上様でも可)

②消費税額等又は適用税率のどちらか一方を書いてあれば消費税額や税抜価額は不要

となっています。

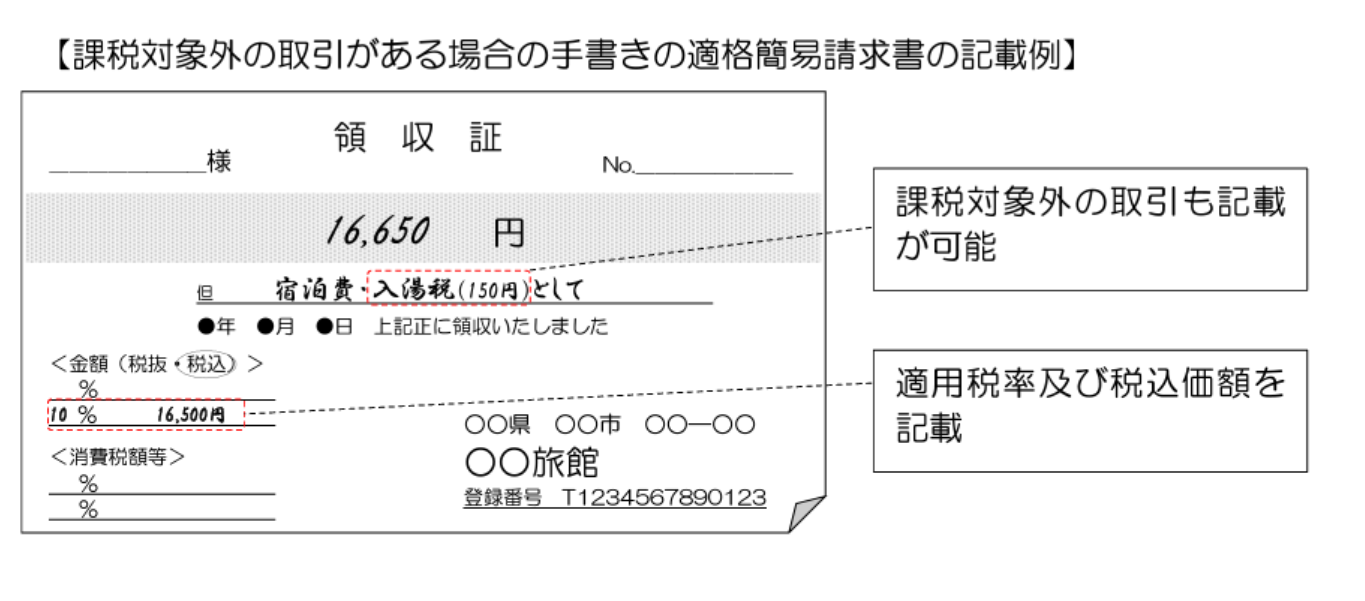

消費税対象外の取引は

領収書で次のように書くことが

可能であるとしています。

お問合せの多いご質問 問③より引用

上記は旅館業を前提にしていますが

消費税が課税対象外になる取引は

入湯税以外に

①軽油引取税

②ゴルフ場利用税

があります。

私見ですがガソリンスタンドは

不特定かつ多数の者に対するもの

に該当する可能性が高いので

上記の簡易インボイスを交付

することができる事業者の

範囲に入ると思います。

ただしゴルフ場は取引の

相手方ごとに個別に行われる

という可能性があるため

簡易インボイスの交付ができる

事業者になるかどうかを判断する

必要があると思います。

編集後記

今日はお問合せの多いご質問

の最初の方を解説しました。

まだまだ更新された情報は

あるため明日以降も更新された

内容について2弾で解説したい

と思います。

以前から思っていたのは

簡易インボイスであれば上様

領収書はありだなと考えていました。

なぜなら取引先の氏名又は名称は

記載要件になっていなかったためです。

国税庁も同様の考え方をしていて

おそらく法律の立案上でも

考慮されていたのだと

確信しました。

では税理士・行政書士の齋藤幸生でした!!

それでは、また!

youtube始めました!

税理士さいとうゆきおチャンネル

現在活動中止しています。

税務顧問や執筆などのご依頼はこちら↓

この記事は、その時の状況、心情で書いています。

また、法令に関しては、その後改正された場合には、

異なる取り扱いになる可能性があります。

ご依頼はこちら!

1 個別相談スポット業務

2 税務調査立会支援

3 経営革新等支援業務

4 税務顧問などの顧問業務