【冬のボーナス】税金と社会保険の計算方法を解説

こんにちは!

税理士・行政書士・社会保険労務士

の齋藤幸生です!

今回は・・・

冬のボーナス時期が近づいた

ということでボーナスの

税金と社会保険について

解説します。

それでは、スタートです!!

ボーナスの社会保険の計算方法

ボーナスの社会保険は

①健康保険料

②厚生年金保険料

になります。

他には雇用保険もボーナスで

天引きされることになります。

協会けんぽを前提に

解説を行います。

協会けんぽの場合には

都道府県により料率が

ことなります。

東京を確認してみると

①健康保険料率 10%

②介護保険料率 1.82%(40歳以上から)

③厚生年金保険料率 18.3%

以上が労使合わせた料率になります。

個人が負担する社会保険は

上記の半分になります。

ボーナスから天引きする

社会保険料の計算方法は

①ボーナスから1,000円未満の金額切り捨てます。(標準賞与額といいます。)

②①に保険料率を乗じて計算します

具体例

ボーナス額面 575,689円

事業所:東京都、年齢41歳

①575,689円→575,000円

②健康保険料と介護保険料 ①×5.91%=33,982円

③厚生年金保険料 ①×9.15%=52,612円

④社会保険合計 86,594円

標準賞与額の上限は無視して算定

雇用保険料率は

15.5/1,000になります。

ただし、労働者負担分は6/1,000円で差額9.5/1,000は事業主負担分です。

上記の具体例に当てはめると

575,689円×6/1,000=3454.13→3,454円

天引きされる金額を合計すると

①健康保険料と介護保険料 33,982円

②厚生年金保険料 52,612円

③雇用保険料 3,454円

④合計89,958円

因みに、事業主側は上記の金額に

加えて労災保険料分もかかるため

以外に大きな金銭的負担が

かかることがあります。

ボーナスの税金の計算方法と年末調整の影響

ボーナスの税金は所得税です。

計算方法は少し複雑です。

①前月の給与から社会保険料と雇用保険料を差し引く

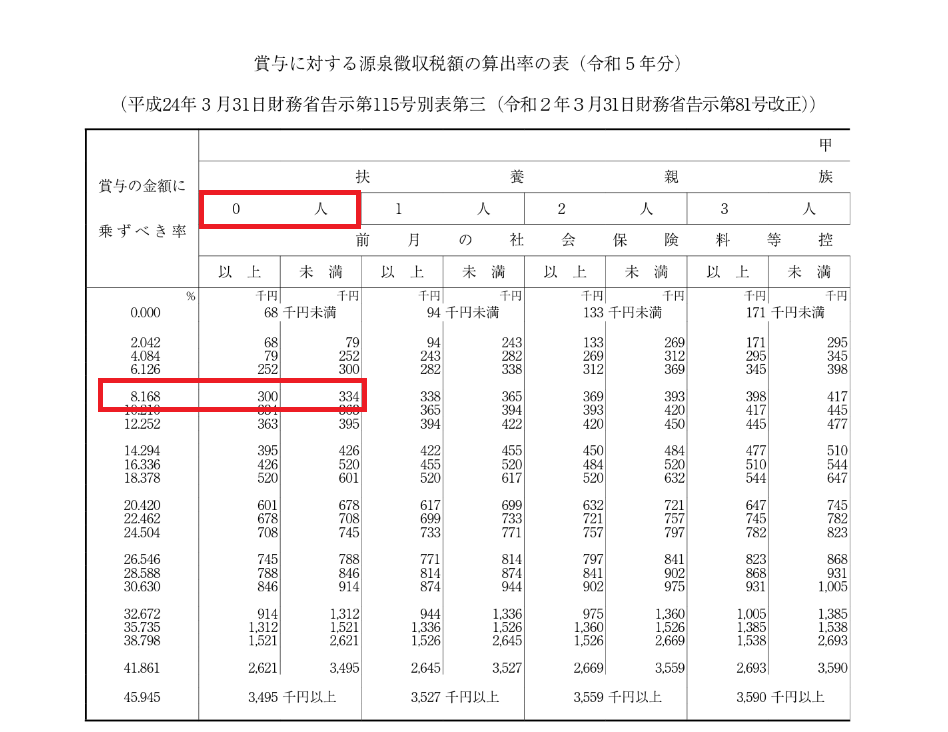

②賞与に対する源泉徴収税額の算出率の表の甲欄に扶養親族の人数で当てはめる

③②の算出率の表に①の金額を当てはめる

④②と③が交わった左側の賞与の金額に乗ずべき率に当てはめる

⑤ボーナスから社会保険料と雇用保険料を引いた金額×④

といった流れです。

前提条件として必要な情報は

①ボーナスが支給される前月の給与明細

②賞与に対する源泉徴収税額の算出率の表

③あなたの扶養親族の人数

が必要になります。

具体的に当てはめます。

前月の給与:358,333円 前月の社会保険:54,216円 前月の雇用保険:2,150円

ボーナス額面:575,689円 賞与の社会保険料等:89,958円

事業所:東京都、年齢41歳、扶養親族はなし

①358,333ー54,216ー2,150=301,967→301千円

②扶養親族ゼロで300千円以上334千円以上の欄に該当→8.168%(所得税率)

③(575,689-89,958)×8.168%=39,674円

上記の表に当てはめた結果が

赤枠のところです。

手取り額の計算結果

575,689-89,958ー39,674=446,057円

になります。

ご依頼はこちら!

1 個別相談スポット業務

2 税務調査立会支援

3 経営革新等支援業務

4 税務顧問などの顧問業務

5 6万円から始める確定申告

ボーナスの年末調整への影響は

2023年(令和5年)中に支給

されることになるため

2023年中の年末調整の対象に

なります。

年末調整では毎月の給与と

ボーナスを合計して

給与所得を計算し年間の所得税

を一度確定します。

年間の所得税から給与や

ボーナスで天引きされた

所得税を差し引いて

徴収又は還付になります。

会社員でもできる節税はiDoCo

年末調整では所得控除という

制度があります。

所得控除は社会保険料控除など

給与やボーナスから天引きされた

ものなどのほかに

扶養控除や配偶者控除などの

適用できる控除を行うことで

所得税の課税対象金額を

減少させることができます。

さて、年末調整ではiDeCoも

所得控除として適用可能です。

年末調整で適用することで

iDeCoで投資を行った金額が

控除される仕組みです。

扶養控除などが何もないという

ことであれば一度検討を行って

みるのもよいと思います。

編集後記

個人事業主になるとボーナス

というものはありません。

税理士だと決算や確定申告など

の報酬がボーナスに相当する

のかもしれませんね。

法人の決算報酬は一般的に

月額顧問料の4~7か月分と

されています。

例えば、月額3万円だと

最低12万円は決算報酬がかかる

仕組みになっています。

ただ、税理士だと最悪脱税補助

などに認定されかねないことに

なるため、意外に重責になる

業務ではありますね。

では税理士・行政書士の齋藤幸生でした!!

それでは、また!

youtube始めました!

税理士さいとうゆきおチャンネル

現在活動中止しています。

税務顧問や執筆などのご依頼はこちら↓

この記事は、その時の状況、心情で書いています。

また、法令に関しては、その後改正された場合には、

異なる取り扱いになる可能性があります。

ご依頼はこちら!

1 個別相談スポット業務

2 税務調査立会支援

3 経営革新等支援業務

4 税務顧問などの顧問業務