【インボイス制度まであと16日】インボイスの記載要件とインボイスがもらえない対処法を確認

こんにちは!

税理士・行政書士の齋藤幸生です!

今回は・・・

インボイス制度まで16日に

なったので記載要件や

インボイスをもらえなかった

ときを解説します。

それでは、スタートです!!

インボイスになるための記載要件の確認

適格請求書等(以下、インボイスという。)

はインボイス制度で交付義務がある

書類になります。

では、インボイスにするため

にはどんな記載をすれば

よいのでしょうか?

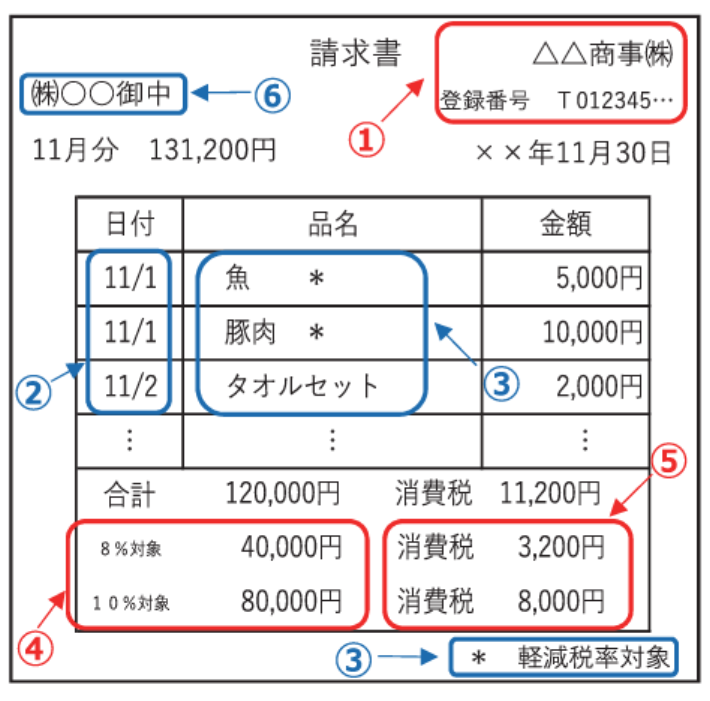

①適格請求書発行事業者の氏名又は名称及び登録番号

②取引年月日

③取引内容(軽減税率の対象品目である旨)

④税率ごとに区分して合計した対価の額 (税抜き又は税込み)及び適用税率

⑤税率ごとに区分した消費税額等

⑥書類の交付を受ける事業者の氏名又は名称

国税庁 適格請求書等保存方式の概要より抜粋

現在、あなたが使っている

区分記載請求書に追加になる

項目は上記の太文字です。

インボイスには

適格簡易請求書(簡易インボイス)

もあります。

その記載要件は

①適格請求書発行事業者の氏名又は名称及び登録番号

②取引年月日

③取引内容(軽減税率の対象品目である旨)

④税率ごとに区分して合計した対価の額(税抜き又は税込み)

⑤税率ごとに区分した消費税額等※又は適用税率

国税庁 適格請求書等保存方式の概要より抜粋

通常のインボイスとの違いは

書類の交付を受ける事業者の氏名又は名称

がないことです。

簡易インボイスは小売業など

不特定多数の方へモノや

サービスを提供する事業者が

交付できるものです。

通常はインボイスになり

不特定多数に販売する場合には

簡易インボイスになると

理解しておくとよいです。

さて、追加で書かなければ

ならなくった項目について

解説します。

登録番号はTから始まる

13桁の番号を記載します。

法人の場合には国税庁

から発行されている法人番号

にTが付いた数字になっています。

個人の場合には新たに番号が

付番されることになります。

適用税率は10%や8%と

表示することになります。

イメージ図は次の通りです。

国税庁 適格請求書等保存方式の概要より抜粋

上記のように適用税率を表示して

税率ごとに区分した消費税額等

も表示しなければなりません。

因みに、消費税の計算は

品目1つ1つについて計算を

行うことはできなくなりました。

適用税率に対応する品目の

金額を合計してから消費税率を

乗じて計算します。

合計額に消費税率を乗じると

円未満の端数が出る場合が

あります。

端数処理は「切上げ」

「切捨て」、「四捨五入」から

選んで行います。

上記の内容は簡易インボイス

でも同様になります。

請求書に屋号を表示させて

いる場合があります。

実務上では屋号になるため

本人からのインボイスかどうか

を取引先が確認しずらい可能性

があります。

このときには

適格請求書発行事業者の公表事項の公表(変更)申出書

を提出することで屋号を

インボイス公表サイトに

公表することが可能です。

実務上の対応としては

上記の手続きをするか

請求書に本人の氏名や名称を

屋号と併せて書き記す方法の

2つがあります。

インボイスがもらえなかったとき

実務上であなたがインボイス制度

で悩むことは

あなたがインボイスをもらえなかったとき

になると思います。

インボイスがもらえないなんて

あるのかと思うかもしませんが

インボイス制度が始まると

どのお店や取引先が

インボイス発行事業者なのかを

容易に判断できない可能性が

あります。

例えば、新しい取引先へ外注を

した場合に取引先にインボイス

発行事業者かどうかの確認を

忘れてしまって

取引後に請求書を見ると

インボイスではないといった

ことが発覚する可能性です。

ご依頼はこちら!

1 個別相談スポット業務

2 税務調査立会支援

3 経営革新等支援業務

4 税務顧問などの顧問業務

5 6万円から始める確定申告

上記の場合には2つ対応策が

あると思います。

①インボイスはあきらめて経過措置を使って仕入税額控除を受ける

②取引先にインボイス発行事業者になるように促す

インボイスがもらえないとき

に問題となるのは仕入税額控除

ができないことです。

この点はインボイス制度が

始まってから6年間は経過措置が

あります。

最初の3年間は仕入税額控除が

80%になり、あとの3年間は

50%になります。

こちらを適用するというのが

①の対応になります。

取引先にインボイス発行事業者

になることを促すこともできます。

ただし、取引先にインボイス

発行事業者にならないと

契約は打ち切るぞ!!

といった優越的地位の乱用を

行うと独禁法、下請法、建設業法

に違反する可能性があります。

基本的には①を適用しつつ

②に持っていくことが

現実的な方法になります。

2割特例や簡易課税を取っている場合のインボイス制度

インボイス制度では負担軽減

措置で2割特例があります。

インボイス制度開始前から

簡易課税という消費税の

計算方法もインボイス制度で

使うことが可能です。

こういった消費税の計算方法

を取っている場合には

相手先がインボイス発行事業者

になっているのかは消費税の

計算に影響しません。

というのはどちらの消費税の

計算も売上に対する消費税

のみで計算するからです。

2割特例は

売上に対する消費税額×20%

で計算を行います。

簡易課税は

売上に対する消費税額-(売上に対する消費税額×みなし仕入率)

で計算します。

どちらも仕入税額控除という

支払った消費税が出てこない

計算方法です。

従って取引先からインボイスを

受領していようがいまいが

関係がないのです。

実務上は、あなたはインボイス

発行事業者になっていると

思いますので

あなたの売上先にはインボイスを

交付することになりますが

あなたが取引をする取引先

からインボイスを受領する

必要はないことになります。

編集後記

インボイスはもうすぐ開始です。

まずは当社がインボイスを

発行できるのかどうかを確認

するとスムーズに移行できます。

取引先からインボイスを受領

できない場合の対処法も

決めていると

場当たり的な対応にならず

ぶれずに対応が可能になると

思います。

では税理士・行政書士の齋藤幸生でした!!

それでは、また!

youtube始めました!

税理士さいとうゆきおチャンネル

現在活動中止しています。

税務顧問や執筆などのご依頼はこちら↓

この記事は、その時の状況、心情で書いています。

また、法令に関しては、その後改正された場合には、

異なる取り扱いになる可能性があります。

ご依頼はこちら!

1 個別相談スポット業務

2 税務調査立会支援

3 経営革新等支援業務

4 税務顧問などの顧問業務