アルバイトの確定申告を税理士が超解説!

こんにちは!

税理士・行政書士の齋藤幸生です!

今回は・・・

アルバイトの確定申告を

税理士が超解説する記事です。

・アルバイトの確定申告の概要

・確定申告で必要となる申告書と資料とは?

・所得控除を理解する

についてわかる記事です。

それでは、スタートです!!

アルバイトの確定申告の概要

確定申告とは?

確定申告はその年の収入で税金を計算して

税金を精算する手続です。

確定申告は主に2つの税目で行います。

①所得税(国税)

②住民税(地方税)

手続き上は2つなのですが

所得税の確定申告を行うと

税務署からお住いの地方公共団体へ

データが送信されて住民税の計算も

行ってくれます。

確定申告では何をするのか?

その年の全部の収入で税金計算を行います。

収入は全部を一緒に計算するわけではなくて

3つに分かれます。

①総合課税

②申告分離課税

③源泉分離課税

総合課税に分類される収入は

利子、配当金、不動産収入、事業収入

給与収入、売買の収入(注)、一時所得

雑所得になります。

(注)不動産の売買や株式等の売買を除きます。

今回はアルバイトのみの収入という前提で

解説を行います。

もしアルバイト以外の収入がある場合には

その収入の名前と国税庁という検索ワードで

総合所得のどれになるのかが分かると思います。

総合所得以外であっても国税庁のホームページ

のっているのでそれを見ながらある程度は

計算方法が分かると思います。

総合所得以外は、こんなものがあるんだー

くらいの理解で良いかと思います。

確定申告後にやること

確定申告後は納税があります。

場合によっては税金が返ってくる

還付になる場合もあります。

納税では毎年3月15日までに納付するのは

所得税の納付になります。

住民税は後日、地方公共団体からあなた宛てに

4回で納付する納付書が郵送されてきます。

還付の場合には確定申告書へ

還付金が振り込まれるあなたの銀行口座などを

記載して還付を待つことになります。

概ね1カ月~2カ月くらいで入金されます。

昨年、今年とコロナの影響で

税務署内部の処理が多くなっているようで

ひょっとしたら、2カ月以上かかる場合も

あるかもしれません。

確定申告で必要となる申告書と資料とは?

確定申告で必要となる申告書

確定申告書にはA様式とB様式があります。

今回はアルバイト収入だけを前提にしているので

A様式が確定申告書になります。

B様式は不動産や事業の収入などがある場合に

使うことになる様式です。

申告書の様式を大まかに分けると

A様式:給料などの一部の収入だけ

B様式:すべての収入に対応

という理解で問題ありません。

今回はA様式で説明を行います。

確定申告書A様式は

第一表と第二表で構成されています。

さらに確定申告書と一緒に提出するものとして

添付資料台紙があります。

ご依頼はこちら!

1 個別相談スポット業務

2 税務調査立会支援

3 経営革新等支援業務

4 税務顧問などの顧問業務

確定申告書で必要となる書類

アルバイトで確定申告をする人は

次のような人になると思います。

・アルバイト先で年末調整が行わていない

・アルバイトを掛け持ちしている

といった人になります。

アルバイトは基本的に給料での収入なので

事業主が源泉徴収票をあなたへ渡します。

確定申告は源泉徴収票が必要になるわけです。

極端な話、給料のみの申告で他に何も

税金の適用を受けないのであれば

源泉徴収票のみあれば確定申告書を

作成することが可能です。

税金を減らしたい人は次の資料を

検討する必要があります。

①国民年金の控除証明書

②その年の健康保険の金額

③生命保険の控除証明書

④地震保険の控除証明書

⑤医療費の領収書

国民年金や健康保険

アルバイトをやっている人は

国民年金を支払っていると思います。

厚生労働省からあなた宛てへ

はがき型の控除証明書という書類が

送られているはずです。

確定申告では控除証明書を一緒に

提出することになります。

控除証明書を添付資料台紙に貼り付けて

確定申告書と一緒に税務署へ提出します。

健康保険も地方公共団体へ支払っていると思います。

その年に支払った金額が対象です。

その年とは令和2年分の確定申告なので

令和2年に支払った金額となります。

地方公共団体の窓口に行くと

その年に支払った金額の証明書を

発行してもらえます。

ただ、証明書の添付は必要ないことに

なっています。

生命保険や地震保険の控除証明書

民間の保険会社の保険に加入している場合に

保険会社からあなたへ控除証明書が郵送

されてきているはずです。

はがき型、定形郵便の封筒など様々ですが

必ず控除証明書と書いてあるはずです。

地震保険はお住いのところで

地震保険に加入している場合に

保険会社からあなたへ控除証明書が

郵送されてきます。

医療費の領収書

医療費の領収書は病院などに行った場合に

病院からもらう領収書です。

総支給額が低ければ引くほど

医療費控除の適用を受けることができるかも

しれませんのですべて取ってく必要があります。

確定申告書Aで申告する場合の書き方

確定申告書Aの作成方法を解説します。

何度も前提を書いて申し訳ないですが

以下のように前提を置いておきます。

・給料2つ(A社:150万円、B社:50万円→2つとも総支給額とします。)

・源泉徴収税額:なし

・雇用保険:3,000円

・国民年金:15万円

・国民健康保険:20万円

・生命保険料:1万円(新生命保険料・一般)

・医療費:なし

・年末調整されていない

・扶養親族なし

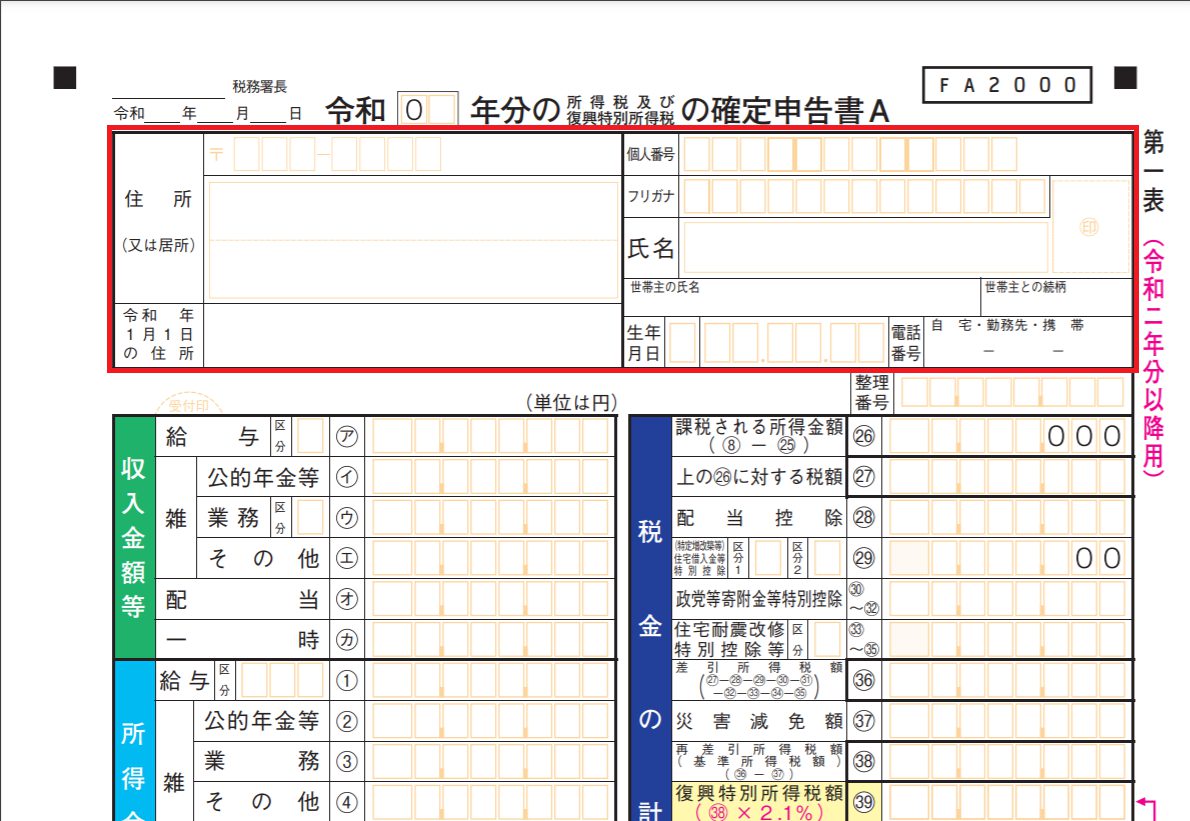

まずは、次の赤枠を埋めましょう。

生年月日は次のようになります。

明治:1、大正:2、昭和:3

平成:4.令和:5

恐らく3又は4になると思います。

平成元年7月26日生まれてであれば

3⃣0⃣1⃣0⃣7⃣2⃣6⃣になります。

赤枠の上に令和0⃣2⃣として記載もしておきましょう。

左上の税務署長は、住所の管轄の税務署を書きます。

出来上がるとこんな感じです。

今回は国税庁の住所を基に作成しました。

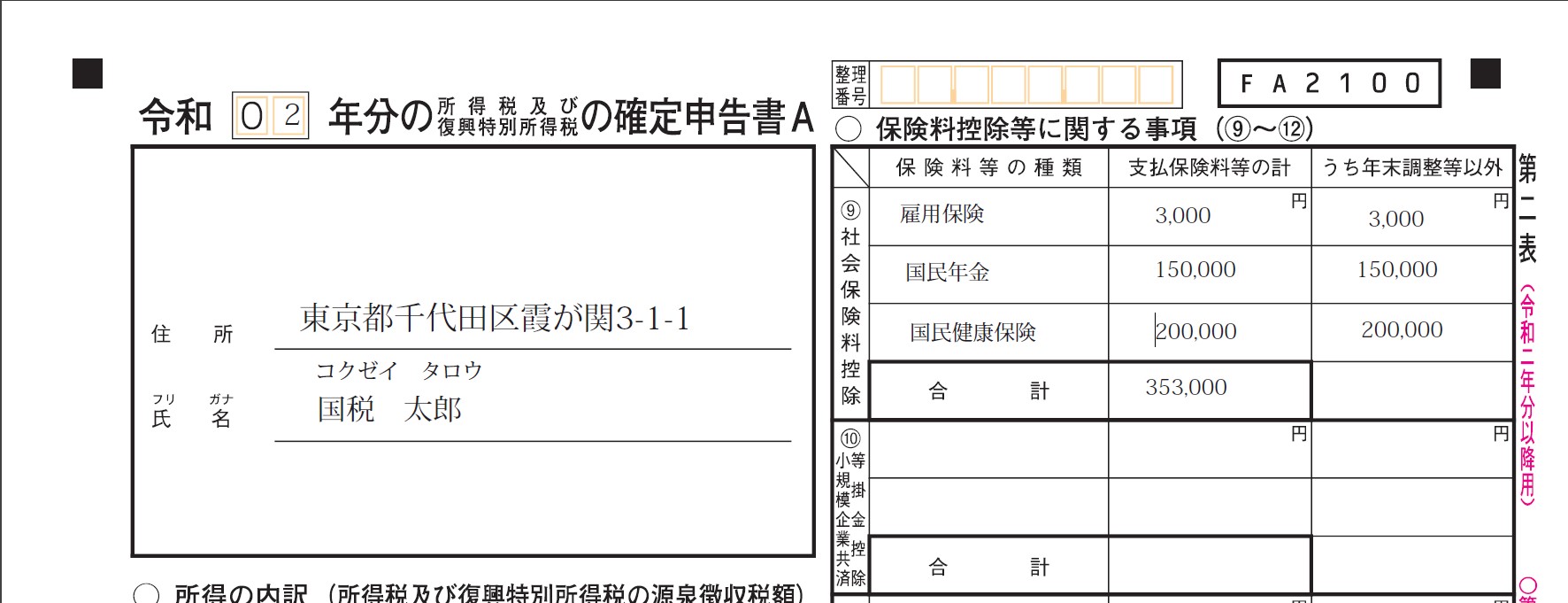

次は第二表に移ります。

第二表にも住所と氏名があるので書いておきましょう。

国民年金と国民健康保険を次のように書きます。

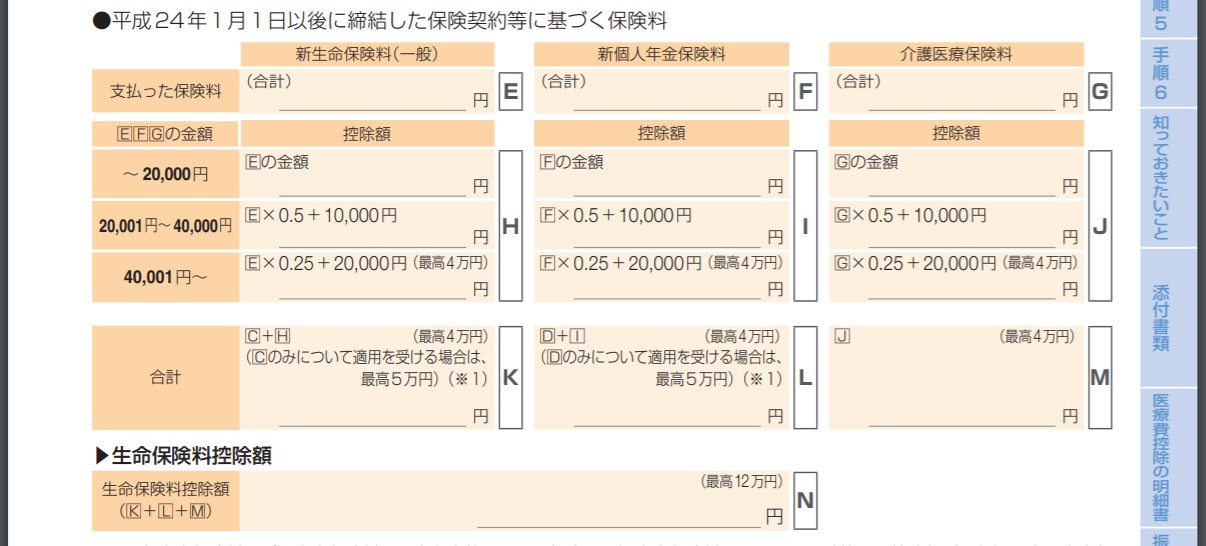

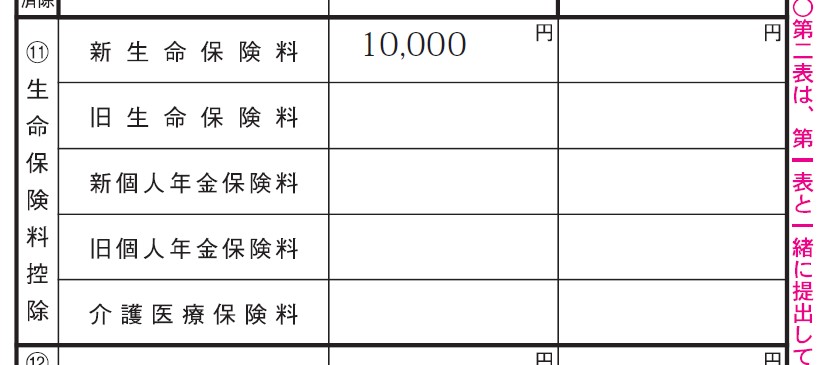

生命保険料は次のように当てはめて

生命保険料控除を計算します。

今回は新生命保険料で一般、1万円なので

結論として1万円になります。

第二表の⑪に書きます。

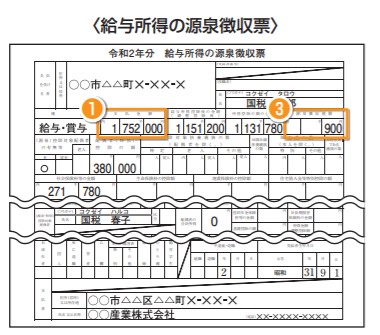

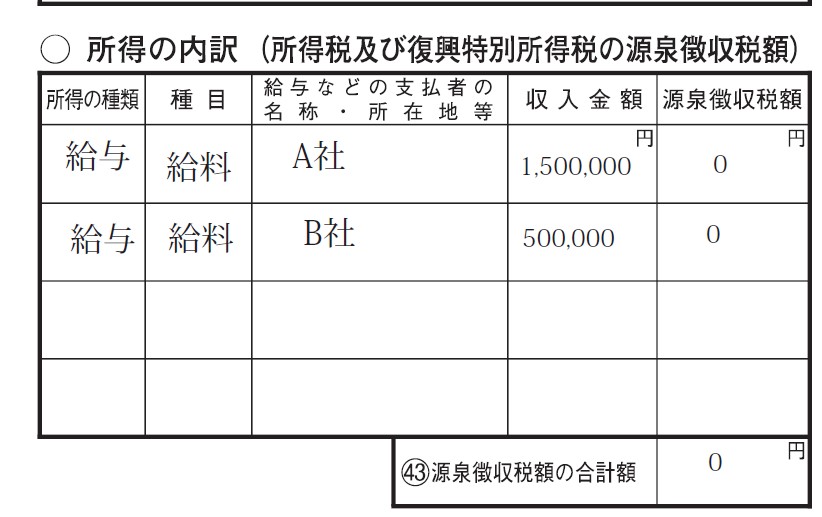

次に第二表の所得内訳を書きます。

源泉徴収票の①と③を次のように書きます。

(サンプル)

今回は150万円と50万円で源泉徴収税額なし

ということなので次のようになります。

本当は会社の住所も書きますが

今回は省略です。

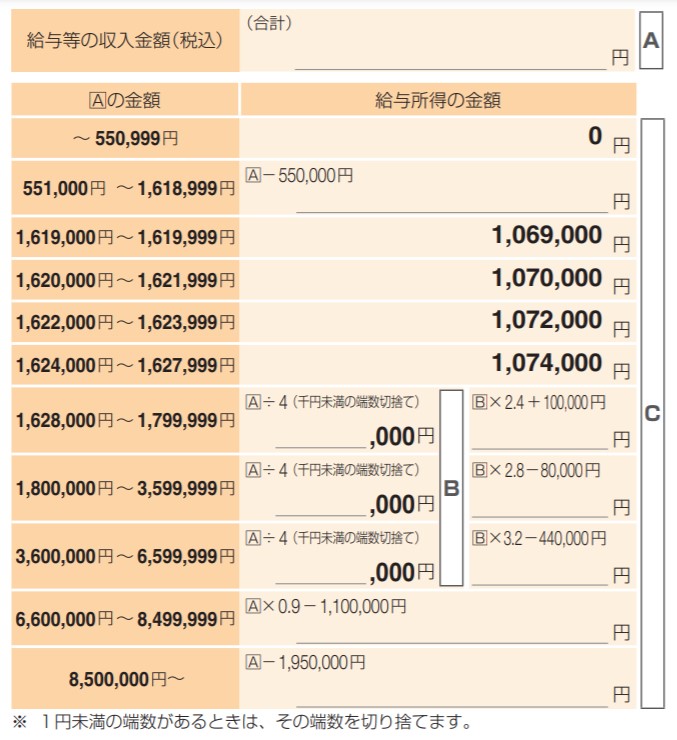

給与所得の金額を計算します。

次の表に150万円と50万円の合計

200万円を当てはめます。

計算してみると

2,000,000円÷4×2.8-80,000円なので

1,320,000円になります。

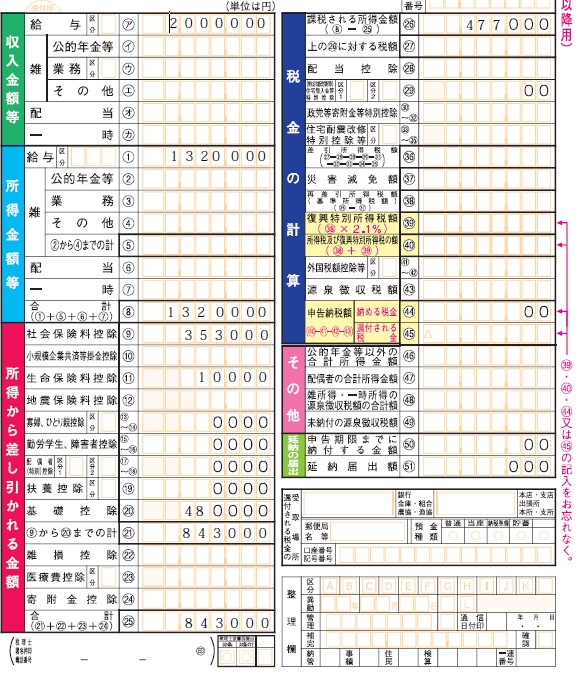

上記の第二表での金額や計算した給与所得などを

第一表に戻って計算します。

そうするとこんな感じになります。

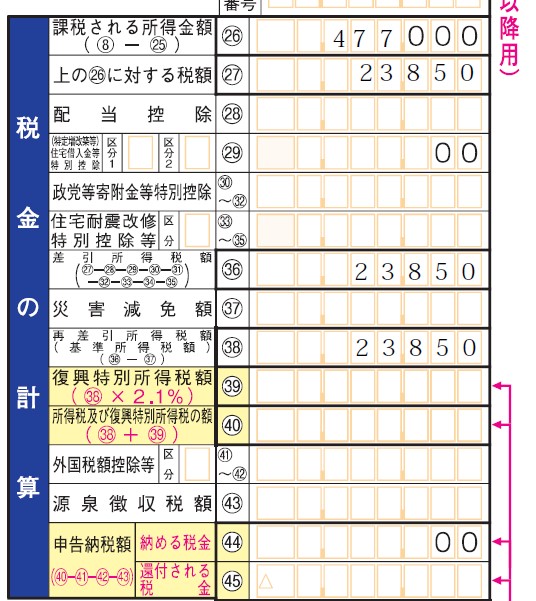

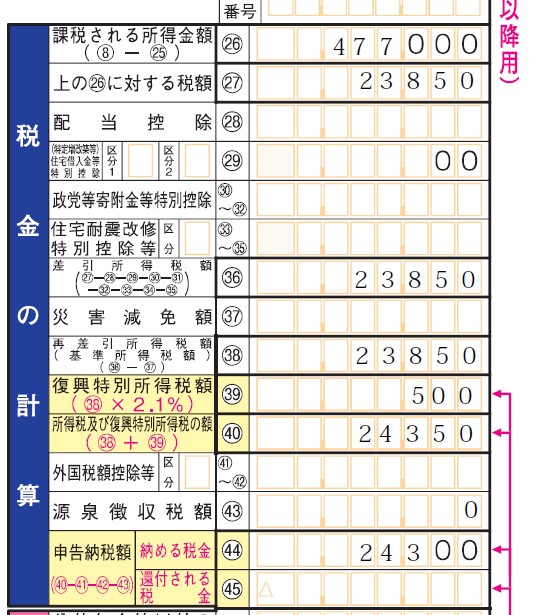

㉖を次の表に当てはめて税額を計算します。

477,000円×0.05=23,850円

になりまして、㉗、㊱、㊳に書きます。

次に復興特別所得税を計算して

23,850円に足して、㊸を控除して

㊹にて納める税金を計算します。

今回㊸はゼロとなりますが

もし源泉徴収票税額があればこちらは

源泉徴収票から記載しておきます。

今回はこんな感じになります。

ここまで書いたら、提出用と控え用を用意して

第一表の名前の右に印鑑で押印して

税務署に行って申告書を提出します。

もちろん納付も行います。

添付資料としては国民年金と

生命保険料の控除証明書を提出しますので

税務署に行くときに一緒に持っていきます。

(添付台紙に貼り付けておくと良いです。)

控えは税務署で受領印を押してくれるので

大切に保管をしておいてください。

申告・納付ともに令和3年3月15日が

原則となってります。

しかし、コロナの影響で申告ができない

ということであれば令和3年4月15日まで

申告と納付ができることになっています。

令和3年3月15日以降に申告する場合には

窓口でコロナの影響で申告が遅くなった

ということを説明しましょう。

編集後記

今回は確定申告書の参考ということで

作成と完成形を解説しました。

実際には、確定申告書の手引が国税庁から

公表されています。

手引を参考にしながら作成を行うと

よくわからなくてもなんとなく作成できます。

では税理士・行政書士の齋藤幸生でした!!

それでは、また!

youtube始めました!

税理士さいとうゆきおチャンネル

税務顧問や執筆などのご依頼はこちら↓

この記事は、その時の状況、心情で書いています。

また、法令に関しては、その後改正された場合には、

異なる取り扱いになる可能性があります。

ご依頼はこちら!

1 個別相談スポット業務

2 税務調査立会支援

3 経営革新等支援業務

4 税務顧問などの顧問業務