令和元年10月からスタートした相続税の電子申告を税理士が解説!

こんにちは!

税理士・行政書士の齋藤幸生です!

今回は・・・

令和元年10月からスタートした相続税の電子申告を

税理士が解説する記事です。

・相続税の電子申告とは?

・相続税の電子申告で送信できる資料とは?

・相続税の電子申告の課題とは?

についてわかる記事です。

それでは、スタートです!!

相続税の電子申告とは?

令和元年10月から相続税の電子申告が

スタートしました。

電子申告は申告書や添付資料を

専用のe-taxソフトからインターネット経由で

税務署に提出する方法です。

大まかな送付方法は

・申告する人(財産取得者)の利用者識別番号の取得

・e-taxソフトにて申告書を作成

・電子証明書による認証

・データの送信

になります。

税理士を介さないで行う場合には

ちょっとハードルが高い申告方法です。

現状では申告を依頼した税理士さんが

電子申告で行うのかを判断することに

なるかと思います。

相続税の電子申告で送信できる書類とは?

電子申告できる評価明細書

電子申告ができる評価明細書は次のように

なっています。

前提として平成31年度1月分以降について

電子申告ができるようになっています。

| 相続税の申告書 | 帳票名 |

| 相続税の申告書 | |

| 相続税の申告書(続) | |

| 還付される税額の受取場所 | |

| 相続税の総額の計算書 | |

| 相続税額の加算金額の計算書 | |

| 相続税額の加算金額の計算書付表 | |

| 暦年課税分の贈与税額控除額の計算書 | |

| 配偶者の税額軽減額の計算書 | |

| 未成年者控除額・障害者控除額の計算書 | |

| 相次相続控除額の計算書 | |

| 外国税額控除額・農地等納税猶予税額の計算書 | |

| 生命保険金などの明細書 | |

| 退職手当金などの明細書 | |

| 相続税がかかる財産の明細書(相続時精算課税適用財産を除きます。) | |

| 相続時精算課税適用財産の明細書・相続時精算課税分の贈与税額控除額の計算書 | |

| 小規模宅地等についての課税価格の計算明細書 | |

| 小規模宅地等についての課税価格の計算明細書(続) | |

| 小規模宅地等についての課税価格の計算明細書(別表) | |

| 債務及び葬式費用の明細書 | |

| 純資産価額に加算される暦年課税分の贈与財産価額及び特定贈与財産価額・出資持分の定めのない法人などに遺贈した財産・特定の公益法人などに寄附した相続財産・特定公益信託のために支出した相続財産の明細書 | |

| 純資産価額に加算される暦年課税分の贈与財産価額及び特定贈与財産価額・出資持分の定めのない法人などに遺贈した財産・特定の公益法人などに寄附した相続財産・特定公益信託のために支出した相続財産の明細書 | |

| 相続財産の種類別価額表 | |

| 相続財産の種類別価額表(続) | |

| 相続税の申告書等送信票 | |

| 税理士法第33条の2第2項に規定する添付書面 | |

| 税理士法第33条の2第1項に規定する添付書面 | |

| 税務代理権限証書 |

一般的な個人の相続税の申告を前提に

電子申告の対応が可能であると思います。

ご依頼はこちら!

1 個別相談スポット業務

2 税務調査立会支援

3 経営革新等支援業務

4 税務顧問などの顧問業務

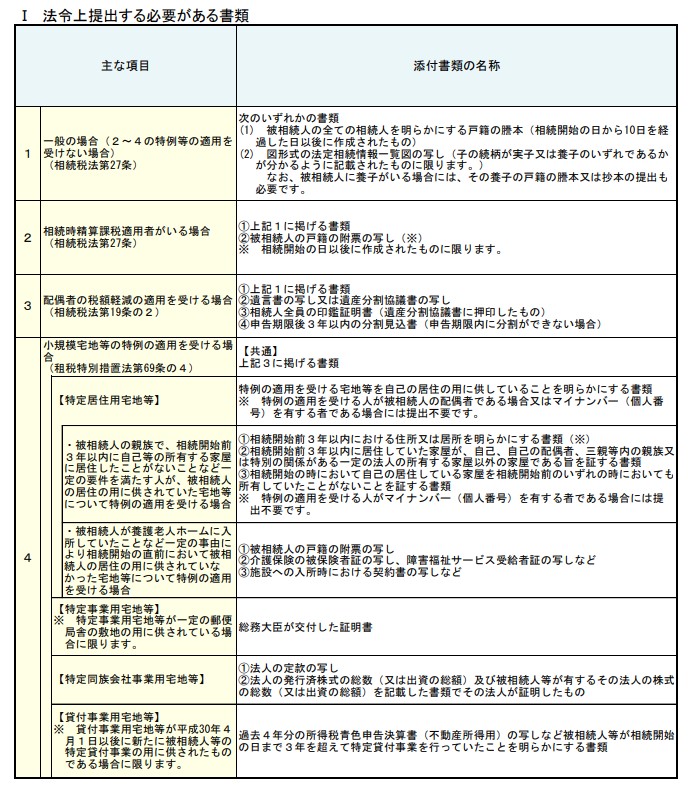

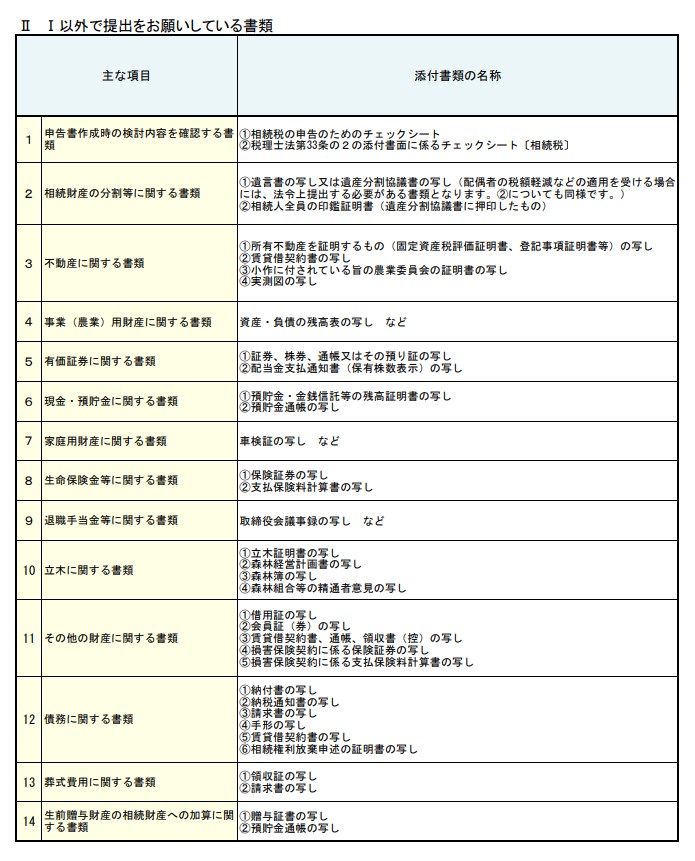

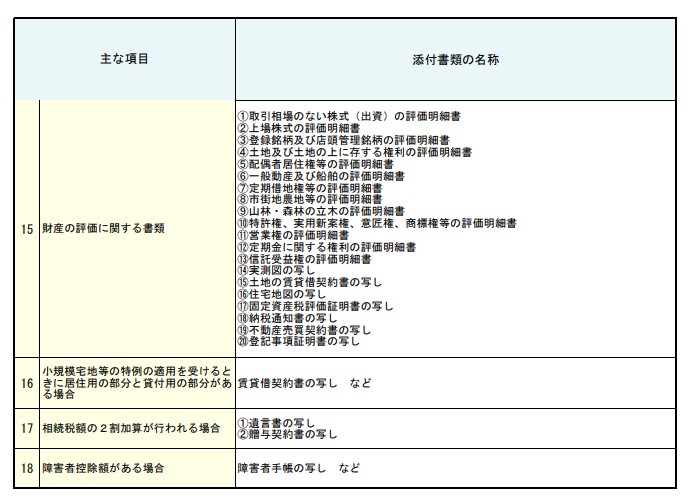

イメージ送付できる添付書類

以下のようになっています。

以下の書類は令和2年4月現在の法令に

基づくものです。

こちらからは提出をお願いしている資料です。

電子申告に対等していない評価明細についても

評価明細書の添付に含まれています。

相続税の電子申告の課題とは?

相続税の電子申告の課題は平成31年分以降から

対応であるという点です。

もし未分割で放置されている相続がある場合

現行法令上では電子申告できません。

因みに、現状では更正の請求書は

平成26年から対応可能となっています。

(この辺りが不思議な感じがします。)

納税猶予の特例やe-taxに対応していない

申告書の扱いも課題です。

相続税申告の作成・提出についてよくある質問

によれば・・・

納税猶予の特例やe-taxに対応していない

申告書は郵送提出になります。

結果、「相続税の申告書等送信票(兼送付書)」を

提出の上で税務署へ郵送することになります。

修正申告も電子申告対応ができないので

郵送対応です。

(更正の請求はできるのに不思議です。)

送信漏れがあった申告書がある場合には

申告書一式を再送信する必要があるようです。

利用者識別番号はすでに取得していれば

必要はないのですが

もし誤って税理士さんが利用者識別番号を

再取得してしまうと再取得が有効となるので

厄介なことになります。

複数の財産取得者がいる場合には

税理士や税理士法人では9名が限度です。

個人で相続税の電子申告を行う場合には

ひとりひとり送信することになります。

電子申告することにより添付資料の省略は

できるものがありません。

というようにマイナスな面を前面に出した

課題を列挙しました。

相続税の電子申告はこれらの課題を修正して

少なくとも法人税の電子申告のように

やりやすい環境を整備することになります。

編集後記

電子申告ですが、私が26歳で税理士業界に

入ったときにようやく法人税や所得税の

電子申告を行うようになっていきました。

私が税理士業界に入った当初は

税理士事務所に税務署の副所長が来て

電子申告の協力依頼があったと記憶しています。

アポイントも取らずに来所されるので

分かりました。所長に伝えときます。

といった帰って頂きました。

それから10年くらいたってようやく

相続税の電子申告が開始されたという

ヒストリーになります。

では税理士・行政書士の齋藤幸生でした!!

それでは、また!

youtube始めました!

税理士さいとうゆきおチャンネル

税務顧問や執筆などのご依頼はこちら↓

この記事は、その時の状況、心情で書いています。

また、法令に関しては、その後改正された場合には、

異なる取り扱いになる可能性があります。

ご依頼はこちら!

1 個別相談スポット業務

2 税務調査立会支援

3 経営革新等支援業務

4 税務顧問などの顧問業務